양형모 DS투자증권 연구원은 8일 발간한 보고서에서 “AI 사이클 종료나 시장 붕괴를 단정하는 것은 아니며 강세 시나리오를 부정하는 것도 아니다”라면서도 “단기에 모든 장밋빛 미래를 이미 가격에 당겨온 밸류에이션이 부담으로 작동하는 구간에 들어섰다”고 말했다.

|

그는 “과거 전쟁 등 단일 이벤트는 변동성만 만들었기에 단기 조정 후 V자 반등을 전제로 강한 매수를 제시해왔다”며 “그러나 이번은 매크로와 펀더멘털이 겹친 복합 국면이라 즉각적인 V자 반등을 단정하기 어렵다”고 설명했다.

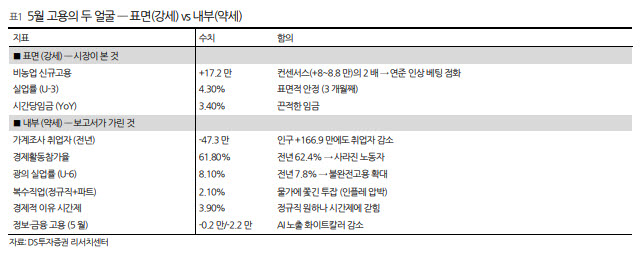

조정의 첫 번째 축은 미국 고용지표였다. 5월 비농업 신규고용은 17만 2000명으로 시장 컨센서스의 두 배 수준을 기록했다. 강한 고용 헤드라인은 연준의 금리 인하 기대를 지우고 오히려 금리 인상 베팅을 키웠다. 보고서에 따르면 FedWatch 기준 12월 현 수준 유지 확률은 47.4%에서 26.9%로 낮아졌고, 12월 금리 인상 베팅은 42.7%로 높아졌다.

특히 양 연구원은 지난 5일 유가가 하락했는데도 금리와 달러가 동시에 올랐다는 점에 주목했다. 이날 WTI는 2.69% 하락했지만 미국 10년물 국채금리는 4.534%까지 올랐고 2년물 금리도 상승했다. 양 연구원은 “전쟁이 동인이라면 유가가 올라야 한다”며 “이번 금리 급등의 범인은 유가나 전쟁이 아니라 강한 고용에 따른 연준 인하 기대 소멸”이라고 진단했다.

다만 고용지표의 내부는 헤드라인만큼 강하지 않다고 봤다. 신규 고용 17만 2000명의 상당 부분이 레저·숙박, 지방정부, 의료, 사회복지 등 저임금·정부 부문에 집중됐기 때문이다. 반면 정보와 금융 등 AI 노출도가 높은 화이트칼러 업종의 고용은 감소했다. 가계조사 기준 취업자도 전년 대비 47만 3000명 줄었고, 경제활동참가율은 61.8%로 하락했다.

양 연구원은 “시장은 강한 헤드라인만 보고 인상을 가격에 반영했지만 내부는 식고 있다”며 “단기의 인상 공포는 후행 헤드라인에 대한 과잉반응이며 구조적 방향은 인하”라고 평가했다.

두 번째 축은 AI 수익화에 대한 의구심이다. 브로드컴은 커스텀 AI 실리콘의 최대 수혜주로 꼽혀왔지만, 시장은 이번 실적 발표를 계기로 AI 투자 확대가 실제 수익으로 얼마나 빠르게 이어지는지를 다시 따지기 시작했다. 보고서에 따르면 6월 3일부터 5일까지 브로드컴은 19.51% 하락했고, 마이크론과 엔비디아, AMD 등 반도체 대표주도 동반 약세를 보였다.

반도체 하락 기여도는 압도적이었다. DS투자증권이 추적하는 미국 BM 컴포지트는 지난 5일 하루 2.68% 하락했는데, 반도체 13개 종목이 전체 하락의 51%를 설명했다. 6월 3일부터 5일까지로 넓히면 반도체 섹터의 하락 기여도는 85%에 달했다. 사실상 반도체 단일 섹터 사건이었다는 분석이다.

양 연구원은 “하루치만 보면 엔비디아가 1위지만, 시계를 6월 3~5일로 넓히면 진앙은 브로드컴으로 바뀐다”며 “AI 수익성 의문이 시장에 진입하는 순간 가장 먼저, 그리고 가장 깊게 재평가되는 자리가 바로 브로드컴이었다”고 설명했다.

xAI와 스페이스X 관련 지표도 AI 수익화 논란을 키운 요인으로 제시됐다. 보고서에 따르면 스페이스X의 2025년 총매출은 186억 7400만달러였지만 자본지출은 206억 9600만달러로 매출을 웃돌았다. xAI의 경우 2026년 1분기 매출 1달러당 영업손실은 3.02달러, 자본지출은 9.44달러, 합산 부담은 12.46달러로 추산됐다.

양 연구원은 “xAI는 사용자에게는 소프트웨어처럼 느껴지지만 비용 구조는 산업 인프라에 더 가깝다”며 “모든 쿼리에 추론 비용이 들고, 모델 업그레이드에는 학습 비용이 더해지며 GPU와 전력, 데이터센터, 감가상각이 끊임없이 따라온다”고 분석했다.

다만 이번 하락을 추세적 약세장으로 볼 필요는 없다고 판단했다. 핵심 근거는 이익 펀더멘털이다. DS투자증권에 따르면 종합 EPS 성장률은 전년 대비 13.63%로 5월 12.83%보다 오히려 높아졌다. 순이익률은 16.1%, 종합 ROE는 30.5%로 역대 최고 수준이다. 지난 5일 하락 종목군의 1개월 순이익 컨센서스도 3.46% 상향됐다.

문제는 이익이 아니라 밸류에이션이다. 하락 종목군의 순이익과 ROE는 유지됐지만 PER은 22.8배에서 21.7배로 낮아졌다. 양 연구원은 이를 “이익 사건이 아니라 멀티플 사건”이라고 규정했다. 기업 실적 전망이 무너진 것이 아니라, 높은 기대를 반영했던 주가 배수가 금리와 수익성 우려를 계기로 압축됐다는 의미다.

시장 내부의 폭이 좁아지고 있다는 점도 경계 요인이다. 5월에는 매그니피센트7을 제외한 종목군의 이익 성장률이 매그니피센트7을 웃돌며 AI 낙수효과가 확인되는 듯했지만, 6월 5일 기준으로는 다시 반전됐다. Top7 제외 종목군의 EPS 성장률은 9.63%로 Top7의 12.6%를 밑돌았다. 시장의 이익 성장이 다시 소수 메가캡으로 집중되고 있다는 분석이다.

팩터 측면에서도 가장 비싸고 붐볐던 자리가 흔들렸다. 보고서에 따르면 모멘텀 팩터의 PER은 28.08배로 극단적으로 높은 수준이고, 성장주 PER도 22.85배에 달했다. 반면 가치주는 PER 8.08배로 극단적으로 낮은 수준이다. 양 연구원은 “비싼 바스켓의 구성 종목이 대부분 반도체 중심이었다”며 “시장에서 가장 비싸고 가장 붐볐던 자리가 반도체였고, 6월 5일 정확히 그 자리가 터졌다”고 했다.

양 연구원은 이번 조정을 ‘과열 청구서’로 표현했다. 지난 5개월 동안 시장은 모든 AI가 최상의 시나리오로 지속된다는 가정을 가격에 반영했고, 이번 하락은 그 청구서의 첫 분납이 가장 붐볐던 종목들의 멀티플 압축으로 청구된 날이라는 설명이다.

향후 반등은 시점과 모멘텀에 달려 있다고 봤다. 이란 전쟁 종료에 따른 유가 안정, AI 실수요 입증, 토큰 사용량 증가와 에이전트 활성화, 7월부터의 기업 실적 성장 등이 촉매로 제시됐다. 양 연구원은 “이익은 여전히 사상 최고이고 하락 종목군의 이익 전망조차 상향 중”이라며 “촉매들이 도래하는 시점과 함께 시장은 다시 반등할 것”이라고 전망했다.

![[단독]잇단 사고에 생산중단 초강수…HD현대重, 사흘간 사업장 '셧다운'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700824t.jpg)

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700882t.1264x.0.png)