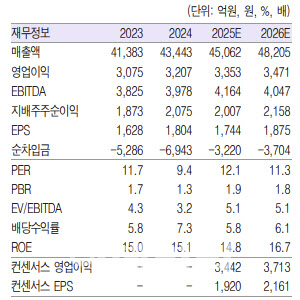

.png)

.png)

황성진 흥국증권 연구원은 28일 “관세로 대표되는 여러 불확실성과 대내외 환경 변화에도 불구하고, ATL·디지털 사업 확대 등 국내외 사업이 동반 성장하는 등 균형 잡힌 사업 포트폴리오가 빛을 발하고 있다”며 이같이 밝혔다.

제일기획의 2분기 실적은 매출총이익이 전년 동기 대비 6.7% 증가한 4838억원, 영업이익은 4.4% 증가한 921억원을 기록해 시장 컨센서스에 부합했다. 황 연구원은 “특히 해외 중심으로 디지털인력 선투자 등 비용 증가 요인이 상존함에도 불구하고 영업이익 역시 안정적인 성장세를 보여주고 있다”고 진단했다.

같은 기간 본사 매출총이익은 0.9% 증가한 1068억원, 연결 자회사가 8.4% 증가한 3770억원을 기록했다. 황 연구원은 “본사는 주요 광고주의 제한적인 매체 물량 증가에도 불구하고, 코웨이, 농심 등 신규 광고주의 유입과 넷플릭스 등 기존 비계열광고주의 물량 증가세가 나타났다”고 설명했다.

이어 “북미는 맥키니의 자회사 M&A 효과와 더불어 TBG 등 기존 자회사들도 성장세를 보이면서 고성장세 유지(전년 동기 대비 +27.9%)했으며 중국은 업황 부진에도 불구하고 2분기 순성장세로 전환됨(+2.1%)했다”며 “유럽은 아이리스 등 자회사들의 부진한 추세가 지속되고 있으나, 법인들은 성장세를 이어가는 모습”이라고 평가했다.

특히 탑라인(Top-Line)의 성장성은 유지되고 있어 원래 가이던스인 매출총이익 5% 이상 성장은 무난히 달성할 것으로 보인다는 게 황 연구원의 진단이다. 그는 “다만 인건비 선투자 등에 따른 비용 상승 압력 또한 상존하는 점을 감안해 OP 마진 가이던스를 18%대 유지로 변경한다”고 말했다.

황 연구원은 “최근 광고 산업은 최근 커다란 변화의 흐름을 맞이하고 있다”며 “AI를활용한 광고 제작과 미디어 집행 추세가 더욱 확대되고 있으며, 매체 역시 다변화·파편화되는 추세가 가속화되고 있고, MLC 같은 판매 연계형마케팅이 늘어나고 있는 추세”라고 짚었다.

그러며서 “레거시 광고기획사들의 전략적 접근법에도 변화가 필요한 시기로 판단한다”고 덧붙였다.

또 “그동안 전향적인 주주환원정책을 보여주었던 만큼, 새로운 정책도 전향적인 방향으로 결정될 것”이라고도 부연했다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)