.png)

.png)

|

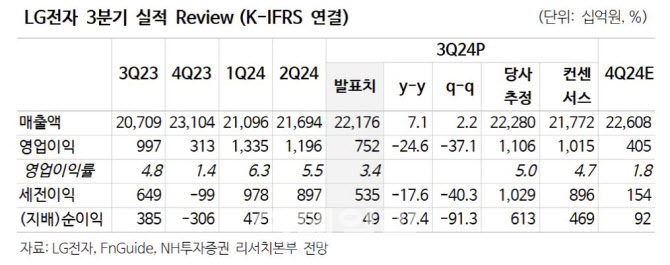

이 연구원은 예상보다 부진한 수요와 운송비 상승 영향으로 4분기 실적도 컨센서스를 하회할 것으로 예상했다. 2025년에도 비용 상승 가능성이 있다는 점을 고려해 연간 영업이익을 4.4% 하향했다고 이 연구원은 전했다.

다만, 이미 낮아진 밸류에이션과 기보유 자사주 소각 및 추가 자사주 매입 등 적극적인 주주환원 정책과 2025년 수요 개선 가능성 고려 시 현재 주가는 적극 매수해야하는 구간이라고 판단했다.

이 연구원은 “3분기 실적은 전장 및 IT기기 수요 둔화, 자회사 실적 부진으로 시장 예상치 하회했고, 4분기에도 가전 수요 부진 영향으로 기대보다 낮은 실적 기록할 것”이라며 “하지만 2025년에는 실적 개선 기대되고 최근 발표한 추가 주주환원 정책 방향도 긍정적이라고 판단된다”고 강조했다.