|

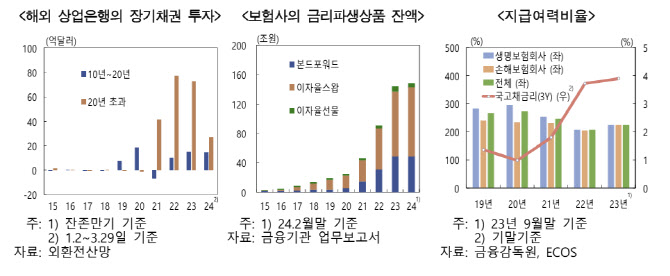

한은은 “보험사의 거래 상대방인 해외상업은행이 본드포워드 매도에 따른 포지션을 헤지하기 위해 스왑시장에서 외화자금을 원화로 환전, 국내 장기채권을 매입했기 때문”이라고 설명했다.

한은 모니터링 결과 국내 보험사의 본드포워드 수요는 점진적으로 확대될 것으로 예상됐다. 이에 외국인 채권자금도 늘어날 것이란 전망이다. 한은은 “대형 보험사는 지급여력비율 관리를 위해 본드포워드의 만기도래분만큼을 재투자, 여타 보험사는 신규거래를 소폭 확대할 예정인 것으로 조사됐다”고 설명했다.

또한 자금 조달측면에서 가격경쟁력이 높아진 국내은행이 해외 상업은행을 대체할 경우 외국인 채권자금이 축소, 외화자금 공급이 줄어들 수 있다고 봤다. 한은은 “해외상업은행이 국내은행보다 자금 조달비용이 작아 가격 측면에서 우위에 있었으나 양기관의 조달금리 격차가 축소되고 있는 점을 감안하면 본드포워드 시장에서 해외 상업은행의 역할을 국내 은행이 대체할 수 있다”고 분석했다.

이어 만기에 따른 외국인 채권자금 유출 가능성은 낮다고도 봤다. 한은은 “보험사가 미래 현금흐름을 반영해 현물채권 인수에 필요한 유동성을 안전하게 관리하고 있으며 예상치 못한 현금흐름이 발생하더라도 단기 레포(RP) 및 이미 보유한 채권매도를 통해 유동성을 빠르게 확보해 대응할 수 있을 것”이라고 전했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)