.png)

11일 금감원은 분쟁조정위원회(분조위) 사전 심의를 통해 마련한 홍콩 ELS 분쟁조정기준(안)과 함께 10가지 예시에 대해 판단한 배상 비율을 공개했다. 이날 나온 기준안은 금감원이 앞으로 진행할 분쟁 조정의 기준이 될 전망이다. 금감원은 4월 중 분조위를 열어 대표 사례에 대해 분쟁 조정 절차를 시작한다. 분조위가 열리기 전이라도 은행 등 판매사는 이 기준안에 따라 자율적으로 배상(사적 화해)을 할 수 있다.

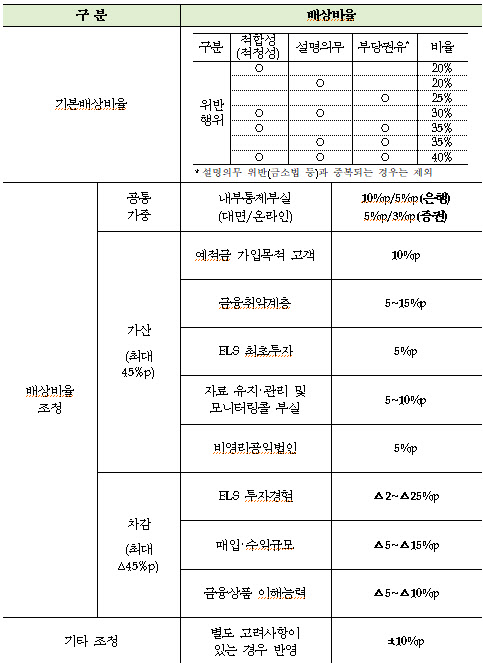

기본 배상 비율은 ‘설명 의무’ ‘적합성 원칙’ ‘부당 권유 금지’ 등 위반 여부에 따라 20~40%로 정해졌다. 불완전 판매를 유발한 ‘내부 통제 부실 책임’ 배상 비율은 판매사(은행·증권)와 판매 방식(대면·온라인)에 따라 3~10%포인트 포함됐다. 여기에 투자자와 은행의 책임 사유에 따라 ±45%포인트가 가감 조정된다.

|

이날 금감원이 예시로 든 사례에서 예·적금(10%)을 하러 왔다가 은행 직원 권유로 ELS에 2500만원을 넣어 손실을 본 80대 초반 투자자에게는 75% 내외를 물어주라는 결과가 나왔다. 은행이 투자 위험 설명 일부를 누락하거나 왜곡된 내용을 전달한 것은 설명 의무 위반과 내부 통제 부실 책임이 있다고 봤다. 초고령자인데도 고령자 보호기준을 준수하지 않은 점도 배상 비율 15%가 매겨졌다. 2번의 ELS 상품 가입 경험은 영향을 미치지 않았다.

ELS 상품 가입 권유를 받아 4000만원을 가입한 40대 전업주부의 배상 비율은 60% 내외로 예상했다. 금융 취약계층(5%)으로 분류된 이 가입자는 중증 질환 진단금을 치료비 목적(원금 보장 상품 가입 목적·10%)으로 예치하러 왔을 뿐 아니라 ELS 투자가 처음(5%)이었다. 투자 성향 평가 종료 시점부터 계좌 개설까지 10분이 채 걸리지 않은 건 적합성 원칙 소홀(5%)로 취급됐다.

은행 직원의 권유를 받았지만, 최종적으론 비대면으로 ELS 상품에 6000만원을 가입한 40대 투자자는 배상 비율이 30% 내외로 결정됐다. 비대면 가입의 경우 내부 통제 부실에 따른 가중 비율이 5%이나, 이 사례에선 판매 직원이 비대면 가입을 권유해 사실상 대면 가입으로 간주되면서 10%가 적용됐다. 판매자가 ELS 상품 쿠폰 금리가 올랐다며 영업점 방문을 요구하는 문자 메시지를 발송하는 등 적합성 원칙을 위반한 점도 5%가 추가됐다. 가입 금액이 5000만원을 넘는 것은 감경 사유(-5%)가 됐다.

아예 배상을 못 받는 경우도 생길 수 있다. 62회의 ELS 투자 경험(-10%)과 1회 손실 경험(-15%)이 있는 50대 중반 가입자는 배상 비율이 0%였다. 설명 의무 위반, 내부 통제 부실 등 은행의 책임(35%)이 있었지만, ELS 거래 경험이 많은 데다 손실 경험까지 있는 것이 배상 비율을 크게 떨어트렸다. 그간의 ELS 투자로 얻은 누적 이익이 이번 손실 규모를 초과한다는 점도 10%를 깎아 먹었다.

금감원은 은행 등 판매사에 “이번 기준안에 따라 배상이 원활히 이뤄져 법적 다툼의 장기화로 인한 사회 경제적 비용이 최소화될 수 있도록 적극 협조해달라”고 당부했다. 올해 들어 2월말까지 홍콩 ELS 만기 도래액 2조2000억원 가운데 손실액은 1조2000억원에 이른다. H지수가 반등하지 못하고 5600선을 유지할 경우 연말까지 추가 예상 손실은 4조6000억원에 달할 것으로 예상된다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)