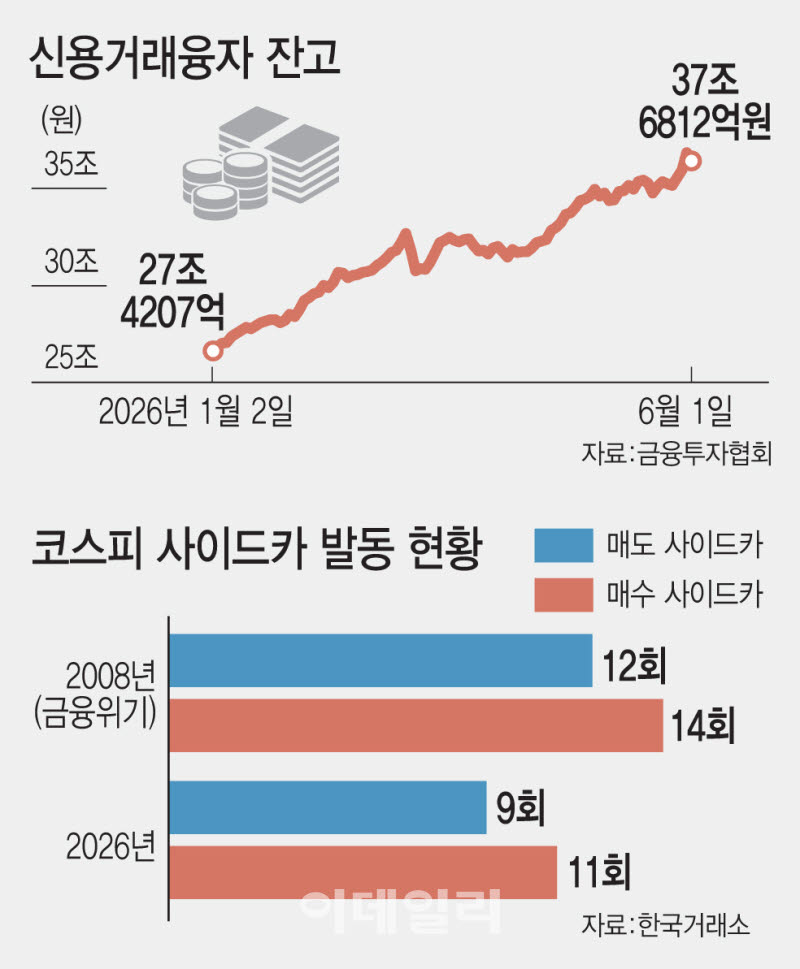

3일 금융투자협회에 따르면 신용거래융자 잔고는 지난달 29일 사상 처음으로 38조원을 돌파했다. 지난 1일에는 37조 6812억원으로 소폭 줄었지만 여전히 역대 최고 수준이다. 신용거래융자 잔고는 투자자가 자기자금에 증권사 대출금을 더해 주식을 산 뒤 아직 갚지 않은 금액으로, 개인 투자자의 레버리지 투자 수요를 보여주는 대표 지표다.

|

문제는 빚투가 늘어난 상황에서 반대매매 규모도 커지고 있다는 점이다. 금투협에 따르면 지난달 반대매매금액은 7946억원으로 전월 2642억원 대비 약 3배 증가했다. 반대매매는 투자자가 빌린 자금을 갚지 못하거나 담보비율이 유지 기준 아래로 떨어질 경우 증권사가 보유 주식을 강제로 처분하는 제도다.

반대매매 증가는 시장 변동성이 커진 국면에서 부담 요인이 될 수 있다. 주가가 급락하면 담보비율 하락으로 강제 처분이 늘고, 이 매물이 다시 주가 하락을 부추길 수 있어서다. 상승장에선 레버리지 투자가 수익률을 키우지만, 조정장에서는 손실과 매도 압력을 동시에 키울 수 있다는 얘기다.

최근 국내 증시는 사상 최고치 행진 속에서도 일중 변동성이 크게 확대됐다. 한국거래소에 따르면 올해 코스피 시장에서 발동된 사이드카는 총 20회로 집계됐다. 이는 현재 발동 기준에 따라 거래소가 관련 통계를 집계한 2002년 이후 전체 발동 건수 80회의 25%에 해당한다.

올해 발동 횟수는 글로벌 금융위기 당시인 2008년 연간 기록 26회에 6회 차이로 다가섰다. 월별로는 2월 3회, 3월 7회, 4월 3회, 5월 6회에 이어 이달 1일에도 한 차례 발동돼 2002년 이후 처음으로 6개월 연속 발동 기록을 세웠다. 사이드카는 코스피200 선물이 기준가보다 5% 이상 움직인 상태가 1분 이상 이어질 때 프로그램 매매호가의 효력을 5분간 정지시키는 제도다.

개별 종목 단위에서도 급등락이 잦아졌다. 주가가 일시적으로 급변할 때 2분간 단일가 매매로 전환되는 변동성완화장치(VI)는 올해 6월 초 현재까지 5만 8786건 발동됐다. 월평균으로 환산하면 1만 1000건을 웃도는 수준으로, 코로나19 팬데믹 당시인 2020년 월평균 7553건을 크게 웃돈다.

한국형 공포지수로 불리는 코스피200 변동성지수(VKOSPI) 역시 높은 수준을 유지하고 있다. VKOSPI는 지난 2일 장중 75.42까지 치솟으며 3거래일 연속 장중 75선을 웃돌았다. 옵션 가격에 반영된 향후 30일 기대변동성이 그만큼 커졌다는 뜻이다.

최근 삼성전자와 SK하이닉스를 기초자산으로 하는 단일종목 레버리지 상장지수상품(ETP) 거래가 본격화한 점도 변수로 꼽힌다. 개별 대형주의 하루 수익률을 2배로 추종하는 상품에 자금이 몰리면 기초자산과 선물, 스왑 등 연계 시장의 수급 변동이 커질 수 있어서다. 두 종목 모두 코스피 내 비중이 큰 만큼 단기 주가 흐름이 지수 전체 변동성으로 번질 가능성도 있다.

증권가에선 상승 속도와 레버리지 자금의 결합을 경계해야 한다고 조언했다. 지수가 빠르게 오를수록 추가 상승 기대가 커지고 신용거래도 늘어날 수 있지만, 조정이 나타나면 반대매매가 연쇄적으로 발생해 하락폭을 키울 수 있기 때문이다.

한지영 키움증권 연구원은 “이익 컨센서스 추가 상향 등 상방 재료는 남아 있지만, 연초 이후 2배 급등했다는 인식과 AI 주도주의 독주에 따른 업종 양극화는 단기 차익실현 욕구를 자극할 수 있다”고 말했다. 이어 “주요 이벤트와 지수 급등 속도, 업종 양극화가 맞물리며 국내 증시의 일중 등락폭이 다른 증시보다 커질 수 있다는 점을 염두에 둘 필요가 있다”고 설명했다.

!["널뛰는 증시, 오히려 좋아"…요즘 투자자들 몰린 곳 [ETF언박싱]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072500369t.jpg)

![[단독]잇단 사고에 생산중단 초강수…HD현대重, 사흘간 사업장 '셧다운'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700824t.jpg)

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700882t.1264x.0.png)