.png)

.png)

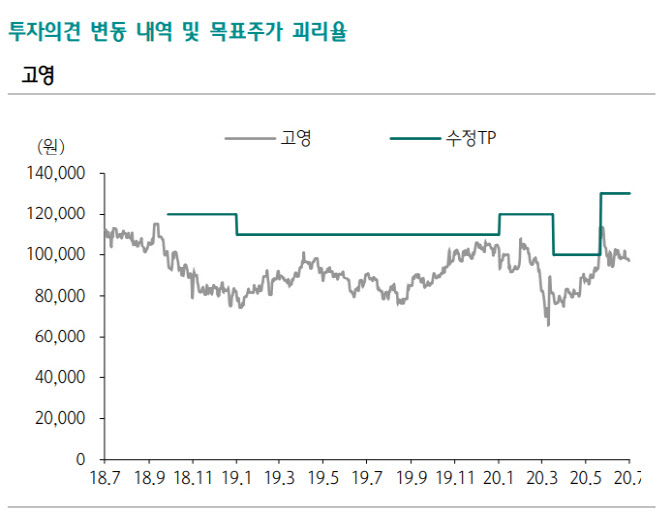

|

자동차용 검사장비 매출이 54% 급감하며 가장 크게 부진했고, 전 분기 159% 상승을 기록했던 모바일용 검사장비 매출은 41%로 역성장했다. 지역별 매출은 북미와 남미를 합쳐 49% 줄었고 유럽에서도 51% 감소했다.

다만 상대적으로 선방했던 분야는 반도체 검사로 나타났다. 반도체 검사가 포함된 기타 부문 매출은 유일하게 전년 동기 대비 42% 증가했다.

그러나 고영은 2분기 최악의 실적을 기록한 뒤 하반기부턴 매출이 증대될 것으로 전망된다.

김경민 하나금융투자 연구원은 “돌이켜보면 무역분쟁과 코로나19 발발 영향이 9개월간 실적의 발목을 붙잡았다”며 “2분기에 공장 가동률을 낮췄던 북미와 유럽 고객사들이 서플라이 체인 정상화를 추진하고 있으며 코로나19 재확산이 오더라도 셧다운이 장려되던 상반기와는 달리 정상적인 생산라인 운영에 힘쓸 것으로 전망된다”고 진단했다.

고영의 전방산업은 자동차와 모바일이고 이는 미국의 아날로그 반도체 공급사들과 유사하다. 따라서 해당 업체들의 실적 전망을 눈여겨볼 필요가 있는데, 이들은 최근 매출 가이던스를 상향 조정하고 있어 희망적이라고 평가했다.

김 연구원은 “미국의 아날로그 반도체 공급사들 중 마이크로칩과 아날로그 디바이스 모두 매출 가이던스를 상향 조정하고 있다”며 “고영의 분기 실적도 바닥을 통과했다고 판단된다”고 설명했다.