.png)

|

[이데일리 이수빈 기자] 자영업을 하고 있는 A씨는 업종 특성상 대출을 받기 어려워 마이너스통장을 개설하고 생활비 등에 활용해 왔다. 최근 갑작스럽게 가족의 병원비가 필요해 마이너스통장 한도 증액 방법을 알아보던 중 오히려 자신의 마이너스통장 한도가 줄어들게 된다는 것을 알게 됐다. 현재로선 기존에 꽉 채워 쓰고 있던 금액에서 수백만 원 가량을 상환해야 하는 상황이다. A씨는 “통장 잔고는 바닥이고 자금이 더 필요해 마이너스통장 한도 증액을 알아보려던 것이었는데 결과적으로는 돈을 갚아야 하고, 지금 당장 필요한 돈은 어디서 구해야 할지 벅차다”고 말했다.

신용대출의 가파른 증가세에 당국이 비상관리 체계를 가동하고, 금융권에 자율관리 조치를 주문한 가운데, 은행들이 잇따라 한도 축소, 신규 대출 신청 제한 등 대출 창구 문을 좁히고 있다. 이로 인해 당장 급전이 필요한 소상공인이나 빚투(빚내서 투자)에 나섰다가 손실을 입은 차주들은 자금 마련이 어려울까 전전긍긍 하는 모습이다.

금융 당국이 지난 11일 발표한 전체 금융권 가계부채 동향에 따르면 5월 가계대출은 신용대출을 포함한 기타대출이 5조3000억원 증가하는 등 한달 새 총 9조6000억원이 늘어났다. 이는 코로나19 시기였던 2021년 8월(7조 9000억원) 이후 57개월 만에 가장 큰 폭의 증가다. 이 중 신용대출은 지난달 3조 4000억원 늘어난 것으로 집계됐다. 증시 상승세에서 개인투자자들이 마이너스통장 등을 활용해 투자자금을 조달한 영향으로 풀이된다.

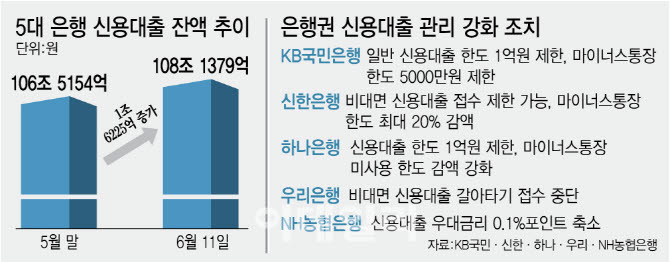

특히 신용대출은 6월 들어서도 가파른 증가세를 보이고 있다. 실제로 5대은행(KB국민·신한·하나·우리·NH농협)의 신용대출을 확인한 결과, 이달 11일 기준 잔액이 108조 1379억원으로 집계됐다. 5월 말 106조 5154억원에서 2주만에 2조원 가까이 증가했다.

이달 들어 은행권의 신용대출 흐름은 증시 급락장에서 ‘빚투’ 자금으로 활용되는 모습을 보였다. 지난 5일 107조 6629억원이었던 신용대출 잔액은 증시가 급락한 8일 1영업일 만에 108조 2104억원으로 늘었다. 이 중 마이너스통장 잔액은 5일 42조 4979억원에서 8일 42조 9516억원으로 늘었다.

금융당국이 가계부채 비상관리체계를 선포한 가운데 은행권은 즉각 비대면 신용대출 접수 제한, 마이너스 통장 한도 축소에 나섰다. 가장 먼저 우리은행은 비대면 신용대출 갈아타기 상품 접수를 중단했다. NH농협은행은 신용대출 우대금리를 0.1%포인트(p) 축소한다. 신한은행은 대면·비대면 신용대출 합산 일별 접수량이 내부 관리 기준을 초과하는 경우 비대면 신용대출 접수를 중단할 계획이다. 또 3000만원을 초과하는 마이너스통장에 대해서는 약정기간 및 만기 직전 3개월 기준 한도사용률이 10% 미만인 계좌를 대상으로 만기 연장 시 최대 20%까지 한도를 감액할 예정이다. KB국민은행은 일반 신용대출 최대 한도를 1억원으로 제한하고 통장자동대출(마이너스통장)의 최대 한도를 5000만원으로 제한한다. 하나은행은 고액 연봉자를 포함한 모든 차주의 신용대출 신규 약정 한도를 연소득과 관계없이 최대 1억원으로 제한한다. 마이너스통장 연장 시 미사용 한도 감액도 강화한다. 이런 예외 조항을 없애고 한도 감액 조치를 강화한다는 방침이다.

다만 한도 축소, 금리 인상 등 은행권의 신용대출 문턱이 높아지면 급전이 필요한 차주들의 자금줄이 막힌다는 지적도 나온다. 이미 정부가 가계대출 증가율을 1.5% 이내로 설정한 상황에 연 소득 이내로 설정된 신용대출 마저도 받기 어려웠다는 차주들의 걱정이 커지고 있다. 특히 마이너스통장의 경우 서민·자영업자들이 투자 목적이 아닌 비상금·생활자금용으로 한도만 잡아두는 용도로도 활용돼 한도가 축소될 경우 급전이 필요해진 차주들의 자금줄이 가로막히고 2금융권으로 이동하는 부작용이 벌어질 수 있다는 우려도 있다.

김대종 세종대 경영학과 교수는 “신용대출은 증시호황이나 자산시장 변동에 따라 순식간에 팽창하는 성질이 있어 금융당국으로서는 시스템 전반의 리스크를 선제적으로 관리하기 위해 브레이크를 걸 수밖에 없었을 것으로 보인다”면서도 “급한 수술비나 사업 자금 등 실수요자가 타격을 입을 가능성을 배제할 수 없고 2금융권으로 밀려나는 풍선효과도 발생할 수 있다”고 지적했다.

![이승기 105억·백현 160억 전세…'200억 미분양' 논란의 그 집[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26061400167t.jpg)