.png)

|

최규헌 신한투자증권 연구원은 “대형 HRSG 프로젝트 매출이 크게 늘면서 외형 성장을 견인했고, 고마진 프로젝트 반영으로 이익 개선도 두드러졌다”며 “작년부터 이어진 대규모 수주로 구매력이 향상됨에 따라 원자재단에서의 원가 절감 효과도 발생한 것으로 추정된다”고 짚었다.

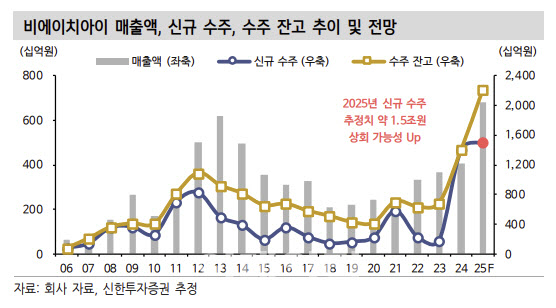

최규헌 연구원은 “현재까지 신규 수주는 1조 2000억원 수준이며 올해 연간 1조 5000억원 수준을 달성할 것”이라며 “하반기 보일러 매출액은 필리핀 프로젝트를 통해 현재와 유사한 수준 유지 가능할 것으로 기대한다”고 설명했다.

최 연구원은 “하반기 BOP 매출액은 신한울 3·4호기 프로젝트를 통해 현재보다 개선된 외형을 달성할 것”이라며 “하반기 HRSG 매출액은 올해 초부터 이어진 수주도 더해져 분기 1000억원 이상을 지속적으로 달성할 수 있을 것”이라고 전망했다.

이어 “이익 체력 성장을 통해 주가 우상향 추세는 보다 확실해졌다. 이제는 미국 시장 진출이 필요한 상황”이라며 “수주 풀 확대(미국 시장 진출)가 확인될 경우 외형 성장은 물론 이에 따른 마진 추가 개선도 가능할 것”이라고 진단했다.