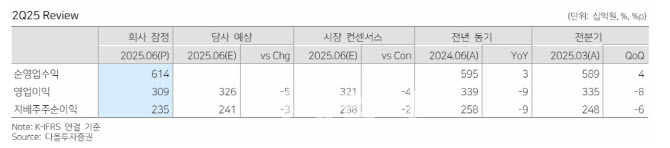

2분기 연결기준 영업이익 3087억원, 지배주주순이익 ,346억원을 달성하며 전년 동기 대비 각 9.0% 감소했으나, 시장 컨센서스와 당사 추정치에 대체로 부합하는 실적을 기록했다.

김지원 다올투자증권 연구원은 “2분기 순영업수익은 614억원으로 전분기 대비 4.3% 증가해, 국내 주식 거래대금 증가 영향과 리테일 예탁자산 성장으로 수수료 부문이 견조하게 상승했다”고 평가했다.

수수료 부문에서는 국내부문 중심 브로커리지 수수료가 두드러졌고, WM(자산관리) 관련 수수료 역시 고액자산가 고객 증가와 퇴직연금 중심 예탁잔고 상승에 힘입어 성장했다고 설명했다. 다만 운용 및 기타손익은 분기 중 매크로 환경 변화에 따른 축소가 있었지만, 전분기 일회성 기저효과를 감안하면 보수적 운용 기조가 유지된 것으로 분석됐다.

판관비는 성과급 등 인건비 증가로 전분기 대비 23.3% 늘었으나, 전체적인 비용 통제는 유지하고 있다는 평가다.

김 연구원은 적정주가는 8만3000원으로 유지했으나, 투자의견은 기존 중립(HOLD)에서 매수(BUY)로 상향했다. 그는 “실적 반영 후 3개년 선행 자기자본이익률(ROE)이 12%로, 적정 PBR(주가순자산비율) 0.9배가 유지되고 있다”며 “현 시점에서 PBR상 상승여력도 확보돼 있어 추가적인 주가 개선이 기대된다”고 설명했다.

|

![‘내년 하반기 입주' BTS 지민이 매입한 반포 재건축 단지는[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/08/PS26080800406t.jpg)

![고소영 여행가방 뭐길래…판매량 4배 뛰었다[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/08/PS26080800321t.jpg)

![[그해오늘]무선교신 오해가 만든 비극…125명 사상 낸 고모역 추돌사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/08/PS26080800001t.jpg)