이달미 상상인증권 연구원은 21일 “최근 5년 동안 주가는 보합세를 보였지만, 올해부터 연구개발(R&D) 성과가 가시화되고 있다”며 “신약 파이프라인의 글로벌 임상과 기술수출 가능성에 따라 주가 상승 여력이 충분하다”고 강조했다.

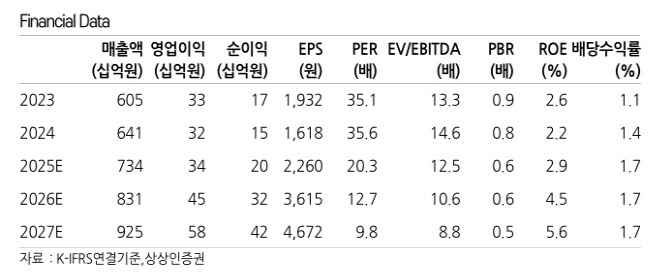

지난 1분기 동아에스티는 매출액 1690억원, 영업이익 70억원을 기록했다. 전년 동기 대비 각각 20.7%, 853.8% 증가한 수치다. 연구원은 “그로트로핀 매출 성장과 박카스의 해외매출 증가가 실적을 견인했다”며 “2분기에는 도입상품인 자큐보의 매출 확대가 외형 성장세를 이어갈 것”이라고 밝혔다.

연구개발(R&D) 투자 확대에 따라 올해 R&D 비용은 약 1200억원으로 예상된다. 이에 따라 이익률은 소폭 하락할 전망이지만, 내년부터는 이뮬도사의 본격적인 로열티 유입과 자큐보 매출 증가(2025년 300억원→2026년 800억원) 등 고수익 제품의 매출 확대가 기대된다. 이 연구원은 “R&D 비용 비중이 축소되면서 큰 폭의 이익 개선이 가능할 것”이라고 분석했다.

특히 비만치료제 DA-1726의 글로벌 임상 1a상에서 위고비, 젭바운드 등 경쟁 약물 대비 4주차에 부작용 없이 평균 4%의 감량 효과를 보였고, 2분기 중 용량을 높인 임상이 진행될 예정이다. 이 연구원은 “긍정적인 임상 결과가 발표될 경우 향후 기술수출에 대한 기대감이 존재한다”고 진단했다.

동아에스티의 올해 연간 실적은 매출 7336억원, 영업이익 340억원으로 각각 14.5%, 4.7% 성장할 것으로 전망된다. 2026년에는 매출 8306억원, 영업이익 449억원으로 이익 개선 폭이 확대될 것으로 보인다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)