|

3일 미래에셋증권의 김수진 애널리스트는 보고서를 통해 “클라우드 산업 특화 제품 판매로 B2B(기업간 거래)에서 경쟁력이 부각되고 있고, 기존 ERP(전사적 자원 관리, 통합정보 시스템) 고객사들의 클라우드화로 매출이 증가하는 등 클라우드 ERP 제품의 안정화가 나타나고 있다”고 평가했다. 그는 이어 “AWX 등 다른 대형 밴더사와 달리 최근 클라우드 매출 인식이 본격화되며 두 자릿수 매출 증가율을 기록하는 등 클라우드 사업부 호조가 지속되고 있다”고 분석했다.

실제 오라클은 2023회계연도 2분기 매출액이 전년대비 18.5% 증가한 122억7500만달러를 기록하며 시장 예상 성장률 15~17%를 크게 웃돌았다. 이는 클라우드 수주 호조세가 지속된 영향이다. 실제 클라우드 인프라와 어플리케이션, 퓨전 클라우드 EPR의 전년대비 매출성장률이 각각 59%, 45%, 28%에 달했다.

2023회계연도 연간 전체 매출 및 클라우드 매출 성장률 전망치도 각각 17~19%, 46~50% 수준으로 성장 기대감이 큰 상황이다.

김수진 애널리스트는 또 “최근 GPT-3(거대 언어 모델) 등으로 AI(인공지능)의 상용화가 임박하면서 올해 데이터베이스(DB) 산업의 성장률이 25%에 달할 것으로 기대되는 상황”이라며 “DB시장 점유율 1위 기업인 만큼 수혜를 볼 것”이라고 전망했다.

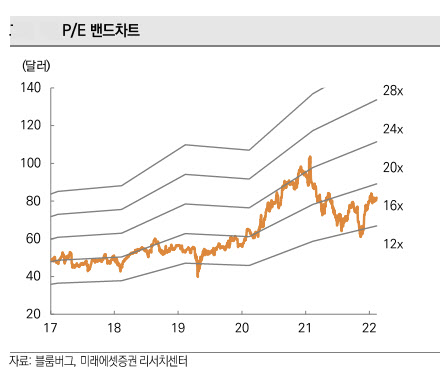

그는 오라클의 밸류에이션 매력에도 주목했다. 내년 예상 이익 기준 주가수익비율(PER)은 14.7배로 성장률 대비 저평가 상태라는 게 그의 판단이다. 김수진 애널리스트는 “과거의 영광이 지속될 수 없을 것이란 우려 때문에 주가가 부진했지만 지금은 방어주가 유리한 국면이고, 고성장주들의 부진이 예상되는 상황에서 투자 대안으로 부각될 것”이라고 강조했다.

|

![차은우·김선호 가족법인…폐업하면 세금폭탄 피할까?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020700221t.jpg)

![출장길 '단골룩'…이재용의 '란스미어' 애정[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020700080t.jpg)