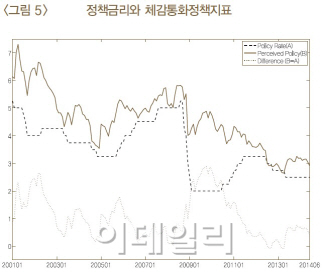

이같은 분석이 주목되는 이유는 미 연준(Fed)이 올해 중반쯤 정책금리를 인상할 것으로 예상되는 반면, 국제유가 급락에 따른 디플레 우려, 유로존 등 불안감에 한은이 추가 금리인하에 나서야 한다는 주장이 상충되고 있는 가운데 나온 것이어서다. 즉, 미 국채금리 상승이 예상되는 가운데 기준금리를 인하해봐야 그 효과는 반감될 수밖에 없는 것으로 해석할 수 있는 대목이기 때문이다.

|

상관관계란 0부터 1사이의 값을 가지며 1에 가까울수록 서로간의 연계성이 높음을 의미하는 것이다.

미국 수익률곡선을 수준과 곡도, 기울기 등 세가지 요인으로 구분, 그 충격이 한국 수익률곡선에 미친 영향을 분석해보면 금융위기 이전에는 각각 8%와 8%, 13%의 영향력을 미친 반면 위기 이후에는 각각 46%, 40%, 30%의 영향력을 발휘했다. 또 위기전과 후로 구분해 미국 충격이 원화채의 금리구간별로 미친 영향력을 보면 국고채 3개월물의 경우 6%에서 30%로, 10년물의 경우 8%에서 43%로 확대됐다.

강태수 한은 국제경제연구실 과장은 “위기 이후 미국 수익률변화 요인의 영향력이 더욱 커졌다”며 “미 수익률이 변동할 경우 한국의 기준금리와 장기금리간의 관계가 정책결정자가 기대하지 못한 방향으로 교란될 수 있음을 시사하는 것”이라고 설명했다. 그는 이어 “통화정책 파급경로 중 금리경로에 있어 해외요인의 역할이 증가했음을 의미한다”며 “향후 통화정책 수행시 미국 금리기간구조의 움직임에 보다 유의할 필요가 있음을 시사한다”고 덧붙였다.

강 과장은 다만 “향후 Fed의 정책금리 인상과 이에 따른 미 국채금리 상승에 따른 한은의 통화정책 대응을 염두에 둔 것은 아니다”라고 해명했다

▶ 관련기사 ◀

☞ 채권 거래소강속 약보합 출발

☞ [채권브리핑] 그린북·미 고용지표 대기

☞ IRS강보합 역외오퍼 로컬 본드스왑성 페이..CRS 기술적반등 중공업마무리

☞ IRS하락 역외오퍼 1년물 첫 1%대 진입..CRS불플랫 에셋

![차은우·김선호 가족법인…폐업하면 세금폭탄 피할까?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020700221t.jpg)

![출장길 '단골룩'…이재용의 '란스미어' 애정[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020700080t.jpg)