|

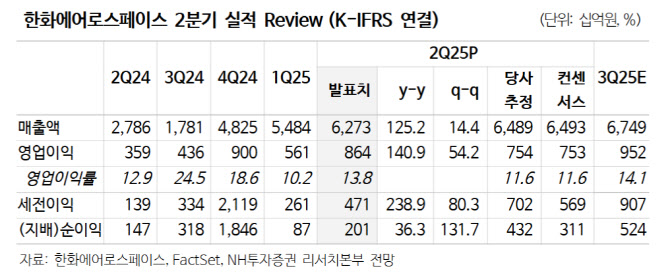

내수 매출은 6900억원으로 전년 대비 20.8%, 수출 매출은 1조 830억원으로 같은 기간 42.8% 증가했다. 이는 폴란드 K9, 천무 수출 증가 때문이다. 수주잔고는 31조 7000억원으로 전년비 4.7% 증가했다. 이는 직전 4분기 누적 지상 방산 매출 기준으로 4년 치 일감에 해당하는 수준이다.

이 연구원은 한화에어로스페이스의 목표가를 기존 대비 3% 올렸다. 연결법인인 한화오션의 주가 상승을 반영한 결과다. 그는 “유상증자를 통해 총 4조 2000억원 조달을 완료했고, 제3자 배정 유증 1조 3000억원은 2분기 재무제표에 반영됐다”며 “주주 배정 유증 2조 9000원은 3분기에 반영될 것”이라고 전했다. 이를 바탕으로 신속한 해외생산 기지 확보 및 사업 포트폴리오 확대로 중장기 지속성장기반 구축이 기대된다는 설명이다.

천무의 경우 폴란드 현지 생산 통해 유럽 수출 확대 기대되고 사거리 연장 탄도미사일 개발로 중동 수출 증가도 예상된다고 이 연구원은 전했다. 그는 “대함 탄도미사일 개발로 동남아 수출증가도 기대해볼 수 있다”며 “장갑차의 경우 국산화 비중 확대로 수출 경쟁력 강화에 노력 중이며 루마니아와 사우디 아라비아 장갑차 도입 가능성 높다고 판단한다”고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)