|

벌써 170조‥연내 200조 돌파할 듯

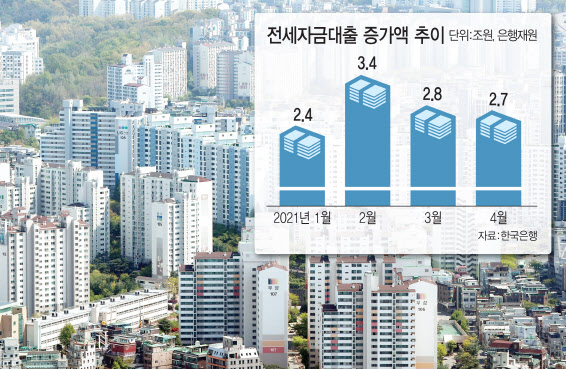

19일 금융권에 따르면 지난 4월 말 기준 전 금융권의 전세자금대출 금액은 170조원을 넘었을 것으로 추정된다. 한국은행 금융안정보고서로는 작년 9월 말 현재 은행과 주택도시기금 재원을 바탕으로 한 전 금융권의 전세대출이 총 151조1000억원 규모다. 이후 은행 재원 전세대출만 19조4000억원이 불어난 상태다. 주택도시기금 재원 대출도 연간 5조원 안팎 증가한다는 점을 고려하면 이정도 규모가 됐으리란 것이다. 올 들어 전세대출이 매달 3조원 안팎 증가하고 있어 연내 200조원 돌파는 어렵지 않을 전망이다.

문재인 정부가 출범한 2017년 말 66조6000억원 규모였던 전세대출이 불과 5년 만에 3배가 급증하는 것이다. 은행권 전체 주택담보대출(743조2000억원) 가운데 전세대출이 약 20%를 차지하는 셈이다.

최근 전세대출이 급격히 불어난 것은 전세 가격이 가파르게 오른 영향이 크다. KB부동산에 따르면 지난해 7월 말 새 임대차법 시행 이후 지난달까지 전국 아파트 평균 전세가격은 2억5554만원에서 3억674만원으로 20.03% 올랐다. 문재인 정부 출범(2017년 5월) 이후 3년간 전국 아파트 전세가격 상승률(5%)보다 네 배 높다. 특히 서울 아파트 평균 전셋값은 지난달 처음 6억원을 돌파했을 정도다.

차주 입장에서 전세대출은 금리가 낮아 월세보다 주거부담이 낮은 편이다. 현재 4대 시중은행 전세대출 금리는 평균 2.3~3.5% 사이다. 2% 중반대부터 시작하는 일반 주택담보대출보다도 낮다.

은행 입장에서도 전세대출을 마다할 이유가 없다. 은행의 전세대출은 주택금융공사나 주택도시보증공사(HUG), SGI서울보증의 보증을 끼고 이뤄진다. 은행으로서 돈 떼일 부담은 거의 없어 전세대출은 은행의 효자상품이다. 게다가 서민 실수요자를 대상으로 해 규제에서도 빗겨나 있다. 정부는 오는 7월부터 총부채원리금상환비율(DSR) 규제를 단계적으로 강화할 방침이지만 전세대출은 예외로 뒀다.

문턱 높이는 은행권‥전세 값 하락시 부실 우려

하지만 요즘 들어 전세대출 수요가 지나치게 몰리자 은행권도 골머리를 앓고 있다. 급한 대로 금리를 높이며 수요조절을 하고 있다. 신한은행은 전세대출의 최대 우대금리 폭을 0.1%p 낮춘 데 이어, 지난 3월에는 주택금융공사와 주택도시보증공사가 보증하는 전세대출의 우대금리도 0.2%p 내렸다.

전세대출을 중단하는 사례도 등장했다. 우리은행은 올해 3월 말 우대금리 폭을 0.2%p 하향 조정한 뒤 전세대출이 계속 확대되자, 결국 이달 들어 모든 전세자금대출 상품을 제한적으로 취급하기로 했다.

경제상황에 따라 금리가 급격히 오르거나 전세 가격이 하락하면 대출 부실이 생길 수 있다는 우려도 나온다. 보증금 대비 전세자금대출 비율이 높은 차주가 집주인에게 보증금을 돌려받지 못하면 대출 상환에 어려움을 겪을 수 있다. 실제 HUG에 따르면 전세금 반환보증보험 대위변제 금액은 올해 1월 286억원, 2월 322억원, 3월 327억원, 4월 349억원으로 매달 증가하며 누적 합계가 1284억원 규모로 불어났다. 세입자에게 전세보증금을 돌려주지 않는 집주인, 보증금을 제때 돌려받지 못하는 세입자가 그만큼 늘고 있다는 뜻이다.

일부에서는 전세대출이 전세를 끼고 집을 사두는 갭투자를 부추길 수 있다는 걱정도 내놓고 있다. 세입자들이 전세대출 받기가 쉽다보니 전세가격을 올리기도, 세입자 구하기도 어렵지 않아 투자부담이 줄어들기 때문이다.

전세대출 증가속도가 예상보다 빨라 전체 가계대출 관리 측면에서도 위협이 될 수 있다. 전세대출을 제어할만한 수단이 마땅찮기 때문이다. 자칫 전세대출을 조였다가 실수요자들이 강력하게 반발할 수 있다. 지금과 같은 증가속도를 방치했다가 전세대출이 눈덩이처럼 불어나 통제권을 벗어날 수 있다는 걱정도 나온다.

은행권 관계자는 “서민 실수요자 주거비용을 낮추려 나온 전세대출이지만 이제는 전체 가계부채를 늘리는 요인이 되고 있다”면서 “금융당국도 고민이 깊을 것”이라고 말했다.

|

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)