.png)

.png)

|

다올자산운용 역시 비슷한 경우다. 다올자산운용이 투자한 워싱턴 중앙 기차역 유니언스테이션이 디폴트 상태로 들어가자 선순위 대출 채권을 매입, 담보권 실행을 통해 아예 기차역을 인수해 왔다. 다행히 기차역 가치가 꾸준히 회복되면서 현재는 투자 원금 대비 이익이 난 상태다.

국내 투자자들은 코로나19 직전 너도나도 해외 부동산 투자에 뛰어들었다. 하지만 코로나19와 함께 치솟는 공실률로 해외 상업용부동산 시장이 가라앉기 시작하면서 원금 손실이 발생하기 시작했다. 국내 기관 투자자들이 주로 투자한 지역 중 하나인 미국 상업용 부동산 가격은 지난 2월 기준 2022년 4월과 비교할 때 23% 하락했다. 특히 오피스 부동산 가격은 41% 급락했다. 이에 기관 투자자들은 당장 손실의 현실화를 막기위해 추가 출자를 결정하고 있는 것이다.

다만 이런 추가 출자에 대한 시장의 평가는 엇갈린다. 이효섭 자본시장연구원 금융산업실 선임연구위원은 “기존 투자금을 전부 날리겠다고 결정하지 않는 한 추가 출자를 결정하는 기관이 많다”면서 “기관의 투자 형태나 투자 순위, 임차인 확약 여부 등 투자 자산의 특성에 따라 추가 출자 여부가 다르다”고 설명했다.

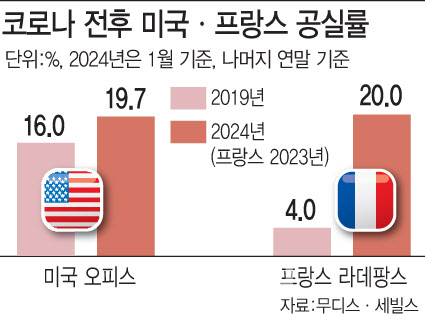

특히 공실률이 높은 것으로 유명한 프랑스 라데팡스 지역 등 유럽의 경우 추가 출자를 진행하는 것이 오히려 손실만 키우는 격이라는 부정적인 시선이 우세하다. 라데팡스 지역의 평균 공실률은 지나 2019년 4%대에 불과했지만 작년 기준으로 20%까지 수직 상승했다.

이 선임연구위원은 “만기가 정해져있지 않은 에쿼티 형태 투자나 일시적으로 일부 지역에서 공실률이 급등해 문제가 생긴 지역의 경우는 추가 출자를 하는 편이 낫다”면서 “하지만 회복 가능성이 불투명하게 망가져버린 곳은 추가 출자 의미가 없어 자산군 별로 추가 출자 필요성과 효과 여부를 잘 따져서 의사 결정을 해야한다”고 말했다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)