.png)

|

우선 ‘어차피 안되겠지’라고 미리 포기하지 말고 정책 서민금융 대출 이용이 가능한지 먼저 확인하는 게 낫다는 조언이다. 이를 통해 불필요하게 대부업체를 이용해 추가금리 부담이나 불법추심 피해를 예방할 수 있다는 지적이다.

다음으로 등록된 대부업체인지 반드시 먼저 확인 후에 거래해야 한다. 미등록 불법사채를 이용하면 고금리 및 불법 채권추심 등의 피해로 이어지기 때문에 반드시 금융위나 지자체에 등록된 대부업체에서 돈을 빌려야 한다. 등록대부업체는 금융감독원 ‘파인’ 홈페이지 → ‘금융회사 정보’ → ‘등록대부업체 통합관리’에서 확인할 수 있다.

등록대부업체에 대출을 문의했는데 ‘등록 대부업체 통합조회’에 등록되지 않은 전화번호로 연락이 온다면 전화를 받지 않거나 바로 끊어야 한다.

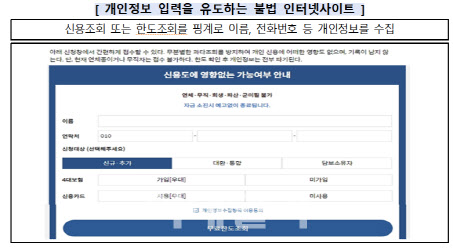

이는 등록 대부(중개)업체가 대출 희망자의 개인정보를 불법업체에 제공하거나 해킹을 통해 유출된 경우일 수 있다. 이때는 응대하지 말고 최초 문의한 대부업체를 관리·감독하는 기관에 해당 사실을 제보하는 게 필요하다.

신체사진이나 지인 연락처, 휴대폰 애플리케이션 설치를 요구하는 업체는 불법업체이기 때문에 거래를 중단하는 게 좋다. 불법업체는 채무자의 가족·친구·직장동료 등에게 신체사진을 보내거나 채무사실을 알리겠다고 협박해 불법 고금리 이자를 갈취하는 경우도 있다.

대출을 받을 때는 연 20% 초과 대출금리는 민·형사상 불법이고, 초과분 이자계약은 무효라는 사실을 잊지 말아야 한다. 최고금리 초과분은 반환 청구도 가능하다.

담보권 설정비용과 신용평가회사 신용조회 비용을 제외하고 사례금, 할인금, 수수료, 공제금, 연체이자 등 명칭에 불구하고 대출과 관련해 받는 것은 모두 이자에 해당한다.

대부업자는 법령에 따라 대출조건에 대해 설명하고, 대부금액, 대출이자율, 연체이자율, 상환방법, 대출기간 등이 기재된 계약서를 교부해야 한다. 따라서 대부업체에서 돈을 빌릴 때는 당당하게 계약내용에 대한 설명 및 계약서를 요구한 후, 계약서에 기재된 대출이자율, 연체이자율, 상환방법, 대출기간 등 대출조건이 사전에 안내된 내용과 동일한지 꼼꼼하게 확인해야 한다.

대출을 받을 때 통장 또는 휴대폰을 개통해 넘기거나, 신분증을 대부업체 등 타인에게 맡겨서는 안 된다. 잘못하면 휴대폰 소액결제 등을 통해 과중한 채무부담이 발생할 수 있다.

불법추심 피해를 겪고 있다면 차주를 불법 추심에서 보호하는 제도인 채무자대리인 제도를 적극 활용하고, 경찰·금감원에 신속하게 신고해야 한다.

금감원 관계자는 “불법대부광고에 대한 모니터링·단속 및 수사당국과의 공조를 강화하는 등 저신용 서민의 불법사금융 피해 근절활동을 지속적으로 강화할 계획”이라고 말했다.