|

갱신형과 비갱신형은 가입자가 내는 보험료 변동 유무에 따라 갈린다. 보험료가 보험 가입부터 보장 기간 변하지 않는 게 비갱신형이다.

보험사가 수익성 극대화를 위해 ‘위험보장’이라는 보험의 목적을 외면한 상품만을 판매한다는 지적이 나온다.

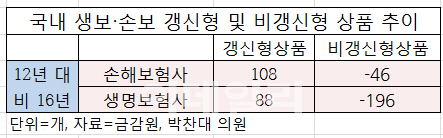

금융감독원이 17일 국회 정무위원회 소속 박찬대 더불어민주당 의원에게 제출한 ‘보험사 갱신형 및 비갱신형 상품 변화 추이’에 따르면, 2012년 대비 2016년도에 판매된 갱신형 상품수는 전체 196개 증가했다. 반면 같은 기간 판매된 비갱신형 상품은 242개 감소했다.

손해보험사는 갱신형 상품이 108개 증가하는 동안 비갱신형 46개 상품이 없어졌다. 생명보험사 역시 갱신형 상품이 88개 증가했지만 196개 비갱신형 상품이 사라졌다.

박찬대 의원은 “갱신형상품은 비갱신형 상품 대비 위험보장 효과는 적고 보험료 인상 요인이 많아 지속가능한 위험보장 및 보험 유지에서 안정적이지 않다”고 지적했다.

특히 위험보장이 필요한 노년층의 경우 보험 갱신이 안 되면 다른 상품을 대안으로 찾을 수 없어 보험 사각지대에 빠질 가능성이 많다는 지적이다.

박 의원은 상품 개발과 판매는 보험사 고유권한이지만 갱신불허가 과도하게 적용될 경우 정부측에서 개입할 필요가 있다며 갱신형 상품에 대한 관리감독을 요구했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)