김도현 키움증권 연구원은 이날 보고서에서 “하반기 디니트로톨루(DNT) 및 질산 등 판매량 증가가 예상되고 모노니트로벤젠(MNB) 역시 전방 수요를 바탕으로 견조한 판매가 지속될 전망”이라며 “현재 주가는 밴드 하단에 위치해 있다”고 분석했다.

TKG휴켐스의 올해 2분기 매출액은 전년 동기 대비 3.4% 증가한 2902억원, 영업이익은 같은 기간 2.4% 늘어난 220억원을 기록했다. 시장 눈높이를 상회하는 수준이다.

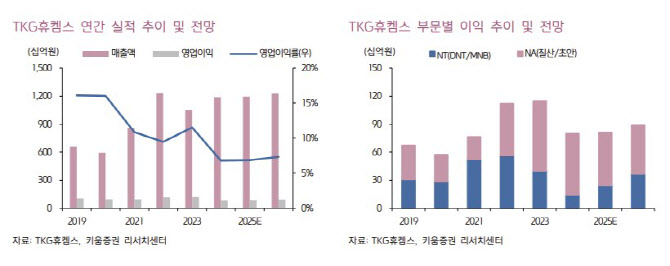

김 연구원은 “1분기 일시적 요인은 제거되고 MNB 증설효과는 2분기부터 본격화되며 큰 폭의 실적 개선이 가능했다”며 “NT계열 영업이익은 50억원을 기록했고 고객사 정기보수 종료에 따라 MNB 가동률은 1분기 74%에서 2분기 90% 수준까지 상승했다”고 설명했다.

이어 “특히 액화천연가스(LNG) 보냉재향 수요와 타이어 첨가제, 흡음재향 MDI(메틸렌디페닐디이소시아네이트) 수요가 지속되며 전방 가동률은 견조한 흐름이 지속됐고 TKG휴켐스의 MNB 판매량 증가로 이어졌다”고 말했다.

김 연구원은 “NA계열 영업이익은 160억원을 기록했다”며 “1분기 일시적 요인은 제거되고 암모니아 가격 하락에 따른 스프레드 개선에 따라 증익을 기록했다”고 평가했다.

올해 3분기 영업이익은 269억원의 증익을 예상했다. 김 연구원은 “DNT 판매량은 전분기 대비 23% 증가를 가정했으며 MNB의 경우 생산능력 풀가동을 가정했다”고 했다.

그는 “관세 충격 이후 5월 t당 740달러를 저점으로 지속 개선 중인 TDI 스프레드는 공급차질 발생에 따라 큰 폭의 상승세를 기록하고 있다”며 “유럽 헝가리 보르소드(Borsod)의 정기보수(7월 말~8월 말)로 인한 가동차질(25만t)과 코베스트로(Covestro)의 변압기 화재에 따른 생산차질(30만t)로 유럽지역 TDI 생산은 전무해진 상황이다”이라고 분석했다.

그러면서 “이에 따라 국내 TDI 가동률 역시 상향조정될 가능성이 높으며 이는 DNT 판매량 증가로 이어질 수 있다”며 “TDI 공급 차질에 따라 TDI 스프레드 역시 2분기 대비 회복할 가능성이 높고 이는 TKG휴켐스의 이익개선으로 이어질 수 있다”고 내다봤다.

김 연구원은 “코베스트로 유럽 공장 가동차질은 역내 고객사들의 가동률 상승으로 이어질 수 있다”며 “질산 판매증가 역시 가능할 것으로 예상된다”고 덧붙였다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)