금융권 차입과 비교했을 때 조달비용이 크게 낮다는 점에서, 재무부담을 완화하려는 차원에서 EB를 선택한 것으로 풀이된다.

|

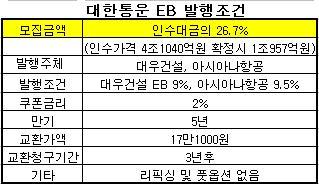

교환사채 발행 주체는 대우건설과 아시아나항공으로, EB 교환가액은 주당 17만1000원이다. 표면금리는 연 2%이고, 만기 수익률은 대우건설이 9%, 아시아나항공은 9.5%다. 만기 5년에 3년 후 교환청구가 가능한 조건이다.(좌측 표 참고)

교환가격 재조정(리픽싱)이나 풋옵션 조항은 포함되지 않았다.

|

증권업계에서는 미래에셋증권(3000억원)을 비롯해 유진자산운용(1200억원) 동양종금증권(1000억원) 신영증권(1000억원) 등이 투자 계획을 밝힌 상태. 이 외에 우정사업본부와 사학연금도 각각 2600억원, 1000억원 규모의 EB를 매입한다는 계획이다.(좌측 표 참고)

이 외에 금호의 대우건설 인수 당시 5000억원을 투자했던 싱가포르계 투자회사 팬지아데카가 5000억원의 EB를 살 것으로 알려졌다.

금호그룹 관계자는 "지난 1년간 대한통운 인수를 준비했고, 그 결과가 EB로 투자금액은 현재 오버부킹 상태"라며 "쿠폰금리가 낮고 만기가 길며 교환가격이 높다는 점에서 EB를 선택했다"고 말했다.

EB 투자자와 투자규모는 다음주 초께 최종 확정될 예정이다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)