|

남궁현 연구원은 “최근 반도체 중심의 사업 확대가 진행되고 있고 고부가 산업 전환으로 제품믹스 개선이 기대된다”며 “현재 사업 초기 단계이나 중장기 성장을 위한 가시성이 점진적으로 확인 가능할 것이다. 이는 주가 상승 모멘텀으로 작용할 것”이라고 예상했다.

그는 또 “2024년 반도체 소재 생산능력(Capa) 증설에 이어 2025년 제이쓰리(웨이퍼 재생 공정 담당)를 인수했다”며 “중고·불량 웨이퍼를 재가공해 반도체 생산 공정이 아닌 테스트 공정에 공급한다. 일반 웨이퍼 대비 가격이 저렴한 재생 웨이퍼는 원가 절감 및 환경 부담 감소에 긍정적”이라고 분석했다.

이어 “2024년 재생웨이퍼 시장규모는 약 1조 2000억원(신규 웨이퍼 시장의 5% 수준)으로 추정한다”며 “현재 일본 업체가 시장을 주도하고 있으며 한국 고객사 중심의 시장점유율(M/S) 확대를 통한 국산화에 주목할 필요가 있다”고 진단했다.

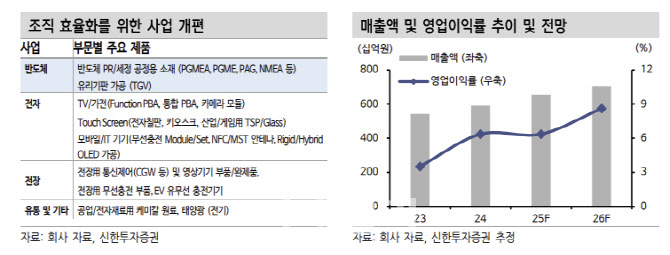

남궁현 연구원은 “올해 실적은 매출액 6568억원으로 전년 대비 11.1% 증가하고 영업이익은 418억원으로 같은 기간 11.2% 늘어날 것”이라며 “배경은 올 상반기 반도체 소재 품질 승인 완료에 따라 합성 기술 기반의 공급 본격화, 전자부품 내 어플리케이션 확대, 3전기 차향 무선충전 매출 인식, 8.6세대 디스플레이 Fab 생산”이라고 판단했다.

다만 그는 “신규 사업에 따른 레버리지 효과는 다소 제한적일 것”이라며 “신사업 지연으로 실적 추정치는 하향한다”고 덧붙였다.