.png)

|

그는 “상반기 랠리 이후 7월 중순이 지나며 주가는 부진을 이어가고 있다. 상반기 랠리를 함께 했던 원전 관련 기업 전반적으로 정체 양상이지만 그 중에서도 현대건설 부진은 두드러졌다”며 “하반기 들어 국내 건설업을 둘러싼 불확실성(안전 이슈, 부동산 규제)이 부각되고 이익 가이던스 하향 예고에 따른 실적 불확실성까지 맞물리며 투자자들의 차익실현 욕구가 커졌던 것으로 판단된다”고 분석했다.

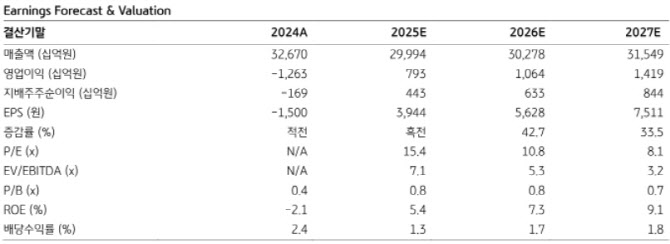

KB증권에서 전망하는 현대건설의 2025년 매출액은 30.0조원(전년 동기 대비 8.2%↓), 영업이익은 7933억원(흑자전환)이다. 기존 2025년 영업이익 추정에서 12.9% 하향한 것이다.

장 연구원은 “현대건설 본사기준 해외부문 비용 반영 가능성, 연결회사의 비용 반영 가능성 등을 감안했다. 국내 건설의 원가율 안정화 기조를 감안하면 중장기 실적 개선 추세는 흔들리지 않을 것”이라고 강조했다.

아울러 “단순 기대에 머물던 원전 사업이 실제가 되는 순간이 멀지 않았다. 올해 말부터 내년 상반기까지 △미국 펠리세이드 SMR 착공(현대건설 수주 4조원 예상) △불가리아 원전(현대건설 수주 10조~12조원 예상) 수주가 가능할 것”이라며 “글로벌 원전 기업 중 가장 실제적인 성과를 가장 근 시일에 보여줄 기업”이라고 덧붙였다.