손인준 흥국증권 연구원은 30일 “최근의 주가 급등은 2026년 인공지능(AI) 가속기·고대역폭메모리(HBM) TAM 규모에 대한 기대감 상승, HBM 시장 점유율 축소에 대한 우려 감소, 국내 증시 리레이팅 기조 및 SK하이닉스의 경쟁력을 감안한 벨류에이션 재평가 영향이었다고 판단한다”며 이같이 밝혔다.

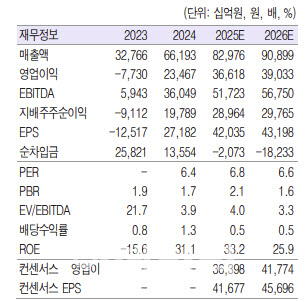

SK하이닉스의 2분기 실적은 매출액이 전년 동기 대비 25% 증가한 20조 5000억원, 영업이익은 63% 증가한 8조 9000억원으로 전망했다. 이는 영업이익 컨센서스 8조 8000억원을 상회하는 수치다.

이에 대해 손 연구원은 “경쟁사들의 제한적 생산능력(Capa) 또는 주력 고객사 진입 지연 등으로 인해 60% 이상의 HBM 시장 점유율이 계속해서 유지될 것으로 전망한다”며 “관세로 인한 풀인(Pull-In) 수요는 범용 D램 및 낸드의 출하량 급증으로 나타날 전망”이라고 설명했다.

2025년 연간 실적은 매출액이 전년 대비 25% 증가한 83조원, 영업이익은 22% 증가한 36조 6000억원으로 전망했다. 영업이익 컨센서스는 36조 2000억원이다.

손 연구원은 “하반기 스마트폰, PC 수요에 대한 기대감은 지속 약화되는 가운데, AI 서버의 차별적 성장이 지속되며 HBM시장 점유율이 D램 실적에 미치는 영향은 점차 커질 전망”이라며 “특히 최근 발표되고 있는 소버린 AI 프로젝트를 감안 시 내년 AI 가속기 시장 규모에 대한 눈높이가 점차 상향될 것으로 판단하며, 이는 SK하이닉스 HBM 실적 기대감의 향상으로 이어질 것”이라고 짚었다.

더불어 “내년까지 이어질 HBM 시장 내 지배적인 점유율, AI 시장 규모 전망치 상향, 국내 증시 리레이팅에 따른 해외 경쟁사와의 벨류에이션 격차 해소 등을 감안 시, 주가의 추가적인 상승 여력이 충분하다고 판단하며 반도체 업종 내 최선호주(Top pick)으로 유지한다”고 강조했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)