정지윤 NH투자증권 연구원은 “올 2분기 영업이익이 시장 전망치에 들어맞을 것으로 보인다”며 “중국과 면세 채널 매출액이 동반 반등하고 중국도 흑자 기조 유지될 전망으로, 올 하반기 에스트라, 코스알엑스등 주력 더마 브랜드의 서구권 침투 가속화로 실적 가시성도 높아질 것”이라고 말했다.

|

중국 내 소비 회복과 양국 관계 개선 기류 또한 투자심리에 긍정적으로 작용하리라고 설명했다. 미국과 유럽은 하반기 에스트라와 코스알엑스 중심 더마 스킨케어 브랜드의 SKU 확대와 서구권 침투 가속화될 전망이다. 지역과 브랜드 포트폴리오 다변화에 대한 재평가가 필요하다는 판단이다,

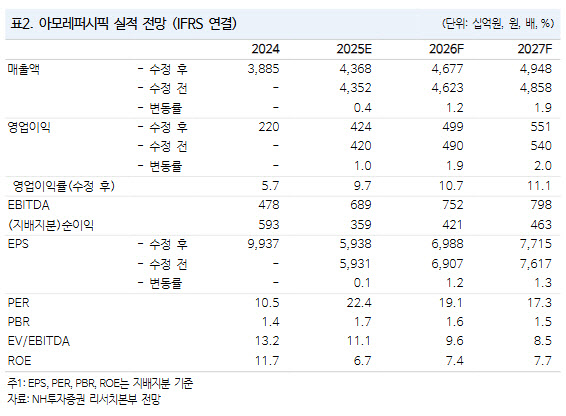

정 연구원은 아모레퍼시픽의 올 2분기 연결기준 매출액이 전년 동기 대비 12% 증가한 1조 160억원, 같은 기간 영업이익이 1724% 늘어난 758억원으로 기존 당사 추정치 및 컨센서스 영업이익 부합하는 실적을 기록하리라고 전망했다.

국내 매출액은 7% 증가한 5470억원, 영업이익은 140% 늘어난 365억원을 추정했다. 화장품 매출액은 6% 증가한 4505억원, 영업이익은 75% 늘어난 360억원으로, 전년 동기 대비 본업 채널별 매출 성장률은 면세 +10%, 이커머스 +7%, MBS +15% 성장 추정했다. 전사 채널 재정비로 인해 연중 전년 대비 국내 수익성 개선 지속할 전망이다.

해외 매출액은 20% 증가한 4571억원, 영업이익은 828% 늘어난 473억원으로 본업 지역별 매출 성장률은 중국 +21%, 북미 +14%, EMEA +42%를 추정했다. 중국은 사업구조 재편과 기저효과에 힘입어 매출 성장 및 흑자 기조 유지되리란 관측이다.

코스알엑스 매출액은 전 분기 대비 15% 늘어난 1168억원, 같은 기간 영업이익은 321억원을 추정했다. 하반기 신제품 출시, ULTA 포함한 주요 유통망 안정화로 실적 정상화를 예상했다.