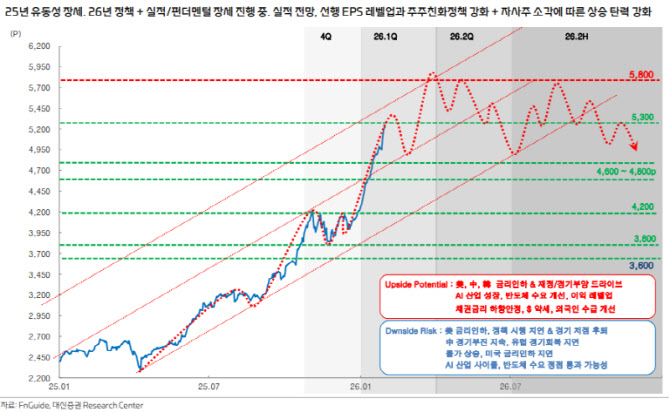

이경민 대신증권 연구원은 2일 보고서에서 새 목표치 산정에 상반기 예상 선행 EPS 580포인트×선행 PER 10배(2010년 이후 평균)를 적용했다고 밝혔다. 선행 EPS 580포인트는 현재 555포인트를 기준으로 한 2026년 상반기 예상 고점(2027년 순이익 증가율 12.4% 가정)이라는 설명이다.

|

이익 전망의 무게추는 반도체 대형주에 쏠려 있다. 이 연구원은 2026년 코스피 순이익 전망치를 396조원으로 제시하며 2025년 대비 190조원(91.8%) 증가한 ‘레벨업’을 반영했는데, 이 증가분의 83%(158조원)가 삼성전자(005930)와 SK하이닉스(000660)에서 발생한 것으로 계산했다.

밸류에이션도 ‘비싸졌다’기보다 ‘정상화 여지’를 강조했다. 12개월 선행 EPS가 2025년 말 410포인트에서 555포인트로 상승하면서, 코스피가 5200선을 돌파했음에도 12개월 선행 PER은 9.4배로 오히려 낮아졌다고 분석했다.

이 연구원은 2025년 10월 말 선행 PER 고점(12배), 올해 1월 고점(10.83배) 이후 밸류에이션이 내려온 점을 들어, 2010년 이후 평균인 PER 10배 수준으로의 ‘정상화’를 1차 목표 구간으로 설정했다.

그는 또 현재 장세를 ‘전형적인 실적·정책 장세’로 규정했다. 선행 EPS가 상승하는 국면에서는 코스피 상승 추세가 이어질 가능성이 크고, 선행 EPS가 꺾이기 전까지는 상단을 열어둘 필요가 있다는 판단이다. 특히 선행 EPS와 코스피의 상관관계가 2001년 이후 0.93을 상회한다고 제시하며, ‘EPS 방향성’이 지수 추세를 좌우할 것이라고 덧붙였다.

단기 흐름에 대해선 “2월 과열 해소·매물 소화 과정은 조정이더라도 단기에 그치고, 3월엔 상승 추세 재개”를 전망했다. 촉매로는 2월 중 3차 상법 개정 통과 가능성과 3월 주요 기업 주주총회를 통한 추가 실적 레벨업, 밸류에이션 개선 가속 가능성을 거론했다.

다만 상반기 이후엔 변동성 점검이 필요하다고 했다. 유가·물가 레벨에 따른 통화정책 스탠스 변화가 하반기 등락을 좌우할 수 있고, 2026년 실적 전망이 급격히 상향된 만큼 기저 부담도 커질 수 있다는 이유에서다. 이 연구원은 2027년 이익 증가율이 마이너스로 반전할 경우 선행 EPS의 고점 통과 가능성이 확대될 수 있다고 경고했다.

투자전략으로는 주식 비중 유지·확대 기조를 유지하되 업종 선택과 리스크 관리를 병행하라고 제시했다. 이 연구원은 반도체와 2차전지를 ‘핵심’으로 보면서 수출주(자동차·조선)와 성장주(인터넷·제약/바이오) 비중 확대를 언급했고, 4500선 전후 단기 등락은 비중 확대 기회로 해석했다. 반면 5800선 이상 구간에서는 포트폴리오 베타를 점진적으로 낮추고 배당·방어주 비중을 늘리는 ‘속도 조절’ 전략을 제시했다.

![코스피, '워시 쇼크'에 4거래일 만에 종가 5000선 반납…5% 급락[마감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020201165t.jpg)

![성관계 안해줘 아내 살해…'인면수심' 남편, 2심도 징역 25년[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020201304t.jpg)

![남창희, 비연예인 연인과 2월 22일 결혼[공식]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020201251t.jpg)