.png)

.png)

|

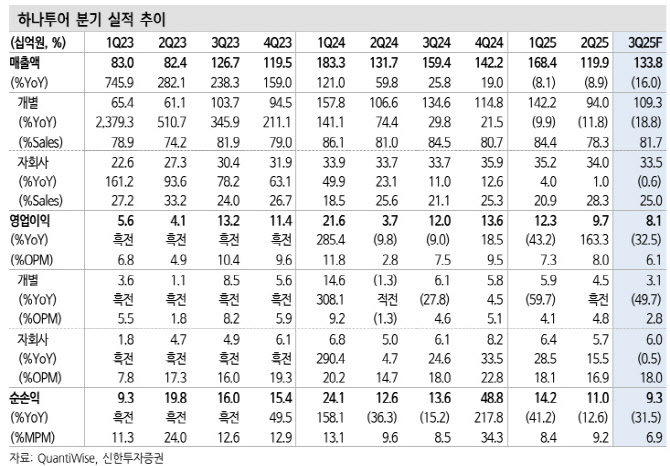

지 연구원은 “3분기 매출액은 1338억(전년 동기 대비 16.0%↓), 영업이익 81억원(32.5%↓)으로 컨센서스(91억원)를 하회할 것으로 예상한다”며 “3분기 패키지 송출객수(Q)는 45만명, 여행상 품단가(P)는 약 106만원으로 전년 대비 각각 11%·3% 감소하며 매출전환율도 전년 대비 소폭 하락한 것으로 추정한다”고 분석했다.

그는 “상반기 내내 축적된 이연수요가 대선 이후 시니어 인구의 해외여행소비 재개, 공공기관 B2B 출장 수요 회복이 맞물렸다”면서도 “지난해 추석이 9월 배치된 데 따른 역기저 효과는 물론 올해 역대급 규모의 추석은 10월에 집중돼 B2C 패키지 수요의 대부분이 4분기에 쏠린 탓”이라고 했다.

이어 “3분기 지표 중 괄목한만한 것은 FIT(자유여행)성 수요 성장으로, 분기 전체 송출객은 2% 감소에 그친 점”이라며 “4분기는 △양호한 Q·P 지표 △비용 효율화(온라인 채널비중 확대·젊은 인구 흡수로 매출 대비 대리점 수수료율 하락·적극적인 AI 도입을 통한 인건비 통제)로 역대 최대 분기 실적을 기대한다”고 부연했다.

아울러 “그 이후 1Q26(2026년 1분기)부터는 여행수요가 크게 위축된 전년도에 대한 기저효과가 크게 발현될 것”이라고 덧붙였다.