.png)

|

[이데일리 김응태 기자] IBK투자증권은 10일 디어유(376300)에 대해 음악 지적재산권(IP)에 치중됐던 흐름에서 벗어나 스포츠 스타 등으로 범위를 확대하면서 올해 구독수와 매출이 증가할 것으로 판단했다. 매수의견과 목표주가는 제시하지 않았다.

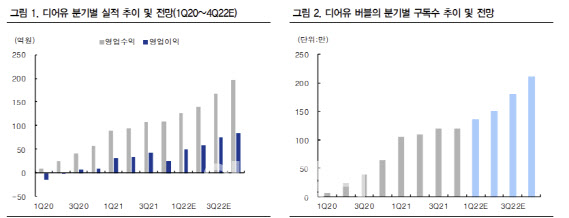

이환욱 IBK투자증권 연구원은 “올해 버블 플랫폼 구독수가 200만명을 넘어설 것으로 전망”이라며 “이미 입점된 IP의 팬덤 확대, 신규 IP 추가 입점, 올해 6~7월 예정된 중국 안드로이드 시장 앱출시 때문”이라고 분석했다. 그는 또 “현재 중국향 비중은 IOS 시장 기준 18% 수준으로 우회 접속 이용자를 감안해도 30만 이상의 추가적인 구독수 증가가 기대된다”며 “올해 1월부터 시행된 구글 인앱결제 수수료 인하 정책과 맞물려 뚜렷한 수익성 개선이 예상된다”고 덧붙였다.

지난해부터 디어유의 실적이 안정적으로 성장하고 있다는 판단이다. 지난해 디어유의 매출액은 206.6% 증가한 400억원을 기록했으며, 영업이익은 132억원으로 흑자전환했다. 다만 전환사채 및 전환우선주의 보통주 전환 등에 따라 당기순이익은 260억원의 적자를 기록했다. 이 연구원은 “글로벌 K팝 팬덤 확대에 기인한 외형 성장 및 영업 흑자전환에 성공했으며 높은 수익성을 입증했다”고 설명했다.

특히 버블 플랫폼 입점 IP가 다양해지면서 구독수와 매출이 점차 늘어날 것으로 점쳤다. 이 연구원은 “현재 버블 플랫폼에 입점한 IP수는 296명으로 올해 비음악 분야 IP입점이 본격화하고 있다”며 “동계 올림픽 스타 황대헌을 포함해 총 6명의 스포츠 스타가 입점했고 트레져헌터 소속 13명의 인기 크리에이터 입점이 예정됐다”고 말했다. 그는 이어 “지난해 4분기 120만명 수준의 구독수도 135만명으로 상승하고 있는 것으로 파악된다”며 “인당 구독수는 1.7명, 구독 유지율은 90% 수준”이라고 분석했다.

마이홈 베타 서비스 출시도 결재액 증가에 기여할 것으로 내다봤다. 그는 “올해 5월 마이홈 베타 서비스 오픈을 예정 중이며 7월에는 라이브 서비스를 추가해 1인당 평균 결제액(ARPU) 상승도 기대된다”며 “중장기적으로는 메타버스 버블 월드 서비스를 계획 중에 있다”고 설명했다.