.png)

|

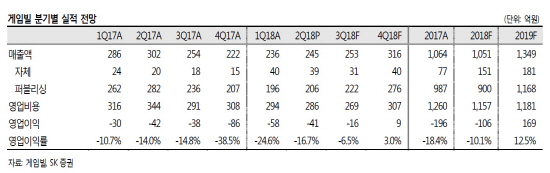

최관순 SK증권 연구원은 “게임빌의 2분기 매출액은 전분기대비 4.0% 증가한 245억원, 영업손실 41억원을 기록했다”며 “일부 신작 출시 효과가 반영되면서 매출액은 소폭 증가했으나, 신작 흥행이 기대에 미치지 못했으며 연봉인상 등의 요인으로 인건비가 증가함에 따라 7개 분기 연속 적자가 지속됐다”고 분석했다.

게임빌은 오는 9월 `탈리온`을 시작으로 10월 `엘룬`, 4분기 `NBA NOW` `게임빌 프로야구` 등 5개의 신작 출시가 예정돼 있다. 최 연구원은 “게임빌은 상반기 기대작인 `로열블러드` 흥행이 기대에 미치지 못함에 따라 영업적자가 지속되고 있다”며 “컴투스의 견조한 실적으로 게임빌의 당기순이익은 흑자를 유지하고 있으나, 게임빌 주가 반등을 위해서는 본업에서의 턴어라운드가 필수적”이라고 판단했다.

이어 그는 “하반기 5종의 게임이 준비되고 있는데 상반기 신작 흥행부진으로 하반기 게임에 대해서도 흥행여부를 지켜봐야 할 것”이라며 “다만 게임빌이 보유하고 있는 컴투스 지분가치가 4500억원으로 게임빌 시가총액을 넘어섰기 때문에 추가적인 주가 하락 리스크는 제한적”이라고 덧붙였다.