.png)

박형우 SK증권 연구원은 “SOCAMM뿐 아니라 LPCAMM, CXL, 초고사양 SSD, DDR6 등 고부가 신규 기판 비중이 가파르게 상승하고 있다”며 “신규 기판 매출 비중은 올해 14%에서 2027년 27%, 2028년에는 50%까지 확대될 것”이라고 밝혔다.

그는 “관련 비중은 국내 기판 업체보다 압도적으로 높다”며 “SOCAMM 및 신규 기판 매출은 올해 488억원, 2027년 1261억원, 2028년 3789억원으로 증가할 것”이라고 짚었다.

특히 성장의 근간이 단순 증설이 아니라 메모리 기판 산업의 구조적 호황에 있다는 점을 강조했다. 박 연구원은 “신규 패키지 확산이 기판 산업의 구조적 쇼티지를 만들고 있다”며 “수요 증가와 함께 가격 상승 효과도 기대된다”고 분석했다.

이어 “회사가 제시한 가이던스보다 2027년과 2028년 실적이 더 높아질 가능성이 있다”며 “향후 2년간 약 20% 수준의 추가 가격 인상도 가능할 것”이라고 내다봤다.

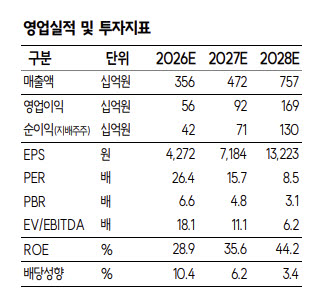

실적 개선 폭도 가파를 것으로 예상했다. 그는 “2026년 매출액은 3557억원으로 전년 대비 38%, 영업이익은 555억원으로 100% 이상 증가할 것”이라며 “2027년에는 매출액 4720억원, 영업이익 921억원, 2028년에는 매출액 7573억원, 영업이익 1686억원을 기록할 것”이라고 전망했다.

투자 포인트로는 SOCAMM 매출 비중 확대와 타이트한 수급 환경을 꼽았다. 박 연구원은 “SOCAMM은 다회 적층 구조로 기존 제품 대비 캐파 잠식이 크고 평균판매단가(ASP)는 기존 고사양 기판 대비 약 2배 수준”이라며 “현재 메모리 기판 가운데 가장 수급이 타이트한 제품은 모듈 PCB”라고 설명했다.

그는 “이미 가동률 100% 수준으로 소화하지 못하는 물량이 존재하며 다수의 메모리 고객사들이 추가 물량 대응을 요청하고 있다”며 “향후 가격 인상 가능성이 높다”고 말했다.

또 “티엘비는 메모리 애플리케이션 매출 비중이 98%에 달한다”며 “기판 업체 가운데 메모리 어드밴스드 패키지 기판에 집중된 퓨어플레이어”라고 평가했다.

박 연구원은 “최근 시장의 관심이 코스피 대형주에 집중되며 상대적으로 덜 부각됐지만 제품 포트폴리오와 신규 기판 비중을 고려하면 SOCAMM 시장의 최대 수혜주”라고 강조했다.

|