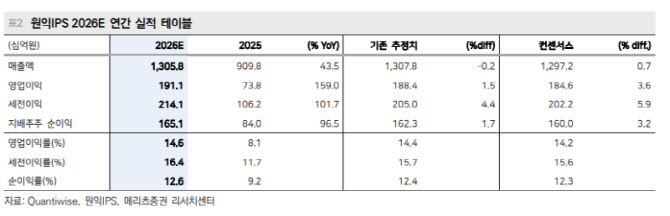

김동관 메리츠증권 연구원은 “원익IPS의 1분기 영업이익은 반도체 및 파츠 매출 비중 증가에 따른 믹스 효과와 재고자산충당금 환입 효과로 컨센서스를 241% 상회했다”고 분석했다.

원익IPS의 1분기 매출액은 1649억원으로 전년 동기 대비 33% 증가했고, 영업이익은 107억원으로 흑자전환했다. 영업이익률(OPM)은 6.5%를 기록했다.

김 연구원은 “D램 부문은 P4, M15X 등 국내 고객사 신규 팹(Fab) 매출 인식과 중화권 고객사 매출 호조가 이어졌다”며 “낸드(NAND)는 장비 출고 일정이 하반기에 집중된 영향으로 전분기 대비 매출이 감소했지만, 하반기 V9향 장비 출고가 본격화되며 실적 성장이 나타날 것”이라고 설명했다.

이어 “반도체 매출 비중 상승과 반도체 파츠 비중 증가, 재고자산충당금 환입 효과가 더해지며 매출총이익률(GPM)이 52%까지 개선됐다”고 진단했다.

메모리 투자 사이클 확대에 따른 중장기 성장 기대감도 제시했다. 김 연구원은 “메모리 고객사의 CAPEX 계획은 커지고 또 빨라지고 있다”며 “2027년 이후 신규 팹 투자 인프라 투자에 집중되는 흐름이 이어질 것”이라고 말했다.

그는 “삼성전자는 2027년 말부터 P5 장비 반입, SK하이닉스는 2027년 상반기 용인 Y1 장비 반입을 시작할 것으로 예상된다”며 “2026년 하반기 V9 전환 투자 가속화와 신규 낸드 라인 투자 가능성에도 주목할 필요가 있다”고 짚었다.

또 “2026년에는 D램 팹 매출 인식이 연중 이어지는 가운데 V9 낸드 파운드리 테일러 팹, 중화권 디스플레이 장비 출고 시점이 하반기에 집중되며 계단식 실적 성장이 예상된다”고 평가했다.

김 연구원은 “높은 메모리 매출 비중 영향으로 2026~2027년 주당순이익(EPS) 성장률은 글로벌 장비업체를 상회할 전망”이라며 “상장지수펀드(ETF) 시장 성장에 따른 긍정적 수급 효과까지 감안하면 밸류에이션 상방을 열어둘 필요가 있다”고 덧붙였다.

|