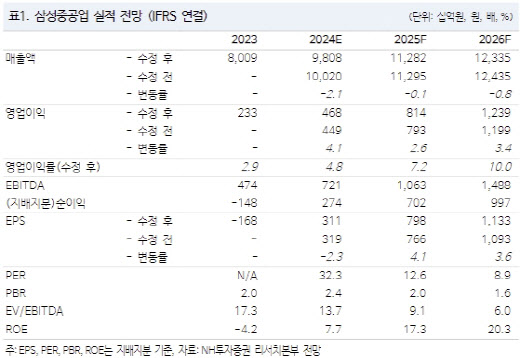

정연승 NH투자증권 연구원은 “조업일수 감소에도 일회성 이익으로 올 3분기 영업이익은 시장 기대치를 6% 웃돌았고, 선가 상승과 건조량 증가로 최소한 2026년까지 실적 개선이 예상된다”며 “대형 조선사 중에선 가장 밸류에이션이 저평가돼 있다”고 말했다.

|

정 연구원은 내년 신규 수주가 2024년 대비 절대 규모 측면에서 소폭 감소할 전망이라고 봤다. 다만, 삼성중공업의 핵심 수주인 FLNG 프로젝트를 1~2기(약 30억달러 예상) 정도 수주할 것으로 예상해 경쟁사 대비 상대적으로 수주 확보가 용이할 것으로 전망했다.

삼성중공업은 올 3분기 매출액이 전년 동기 대비 14.7% 증가한 2조 3200억원, 같은 기간 영업이익이 58% 늘어난 1199억원을 기록했다고 발표했다. 이는 시장 기대치를 6% 웃도는 규모다.

이번 실적은 하계휴가 등 조업일수 7% 감소에 따른 매출 감소에도 수익성은 예상치를 웃돌았는데, 일회성 이익 190억원(해양프로젝트 충당금 환입 -510억원, 임금협상 타결금 -320억원 비용)이 반영된 결과다.

정 연구원은 “4분기 재차 조업일수 증가와 제한적인 건조 선가 상승을 기반으로 매출 및 이익이 모두 증가할 전망”이라며 “후판가 협상 결과에 따라 비용 환입이 재차 발생할 수 있어 연초 제시한 가이던스(매출액 9조 7000억원, 영업이익 4000억원)는 달성할 것”이라고 말했다.