.png)

.png)

|

이 같은 실적의 배경에는 금융지주 산하 은행과 증권사의 이익이 한몫했다. 업권별로 보면 은행은 1조6000억원, 금융투자는 2조원으로 전년 대비 각각 10.1%, 62.3% 증가했다. 반면 보험사, 카드사 등을 포함한 여신전문금융사는 각각 2361억원, 180억원의 순손실을 냈다. 전년보다 6.1%, 0.7% 감소한 것이다.

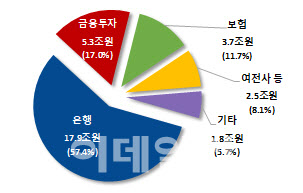

전체 순이익에서 업권이 차지하는 비중은 은행이 57.4%로 가장 높았고, 금융투자(17%)·보험(11.7%)·여신전문금융사(8.1%)의 순이었다. 특히 은행(-2.4%포인트), 보험(-2.6%포인트), 여전사(-1.3%포인트) 등 다른 업권 비중이 모두 감소한 것과 달리 금융투자 비중은 5%포인트 증가했다. 금감원 관계자는 “증시 활황으로 수수료 이익이 증가하면서 금융투자 이익 비중이 큰 폭으로 확대됐다”고 설명했다.

금융지주 회사의 총 자산은 4067조4000억원으로 집계됐다. 전년 말 대비 8.3%(312조7000억원) 증가한 수치다. 총자산에서 차지하는 비중은 은행이 72.6%로 가장 컸으며, 금융투자는 전년 말보다 1.5%포인트가 증가한 12.3%였다. 보험과 여전사는 각각 7.7%, 6%로 나타났다.

8개 은행지주 회사의 국제결제은행(BIS) 기준 보통주 자본비율은 13.15%로 전년 말 대비 0.32%포인트 상승한 것으로 집계됐다. 총자본비율과 기본자본비율도 각각 15.75%, 14.81%로 1년 전보다 0.09%포인트, 0.28%포인트 늘었다. 다만 10개 금융지주회사의 고정이하여신비율은 0.95%로 전년 말 대비 0.05%포인트 올랐다. 대손충당금 적립률도 122.4%에서 106.8%로 15.6%포인트 하락했다.

금감원은 “순이자마진(NIM) 축소에도 이자수익 자산이 증가하고, 증시 호조 및 환율 변동 등으로 비은행·비이자이익이 크게 증가했다”고 평가했다. 다만 “중동 리스크와 고환율·고유가 장기화 등 대내외 불확실성이 지속되고 있어 건전성 악화 가능성 등에 철저한 대비가 필요하다”고 했다. 금감원은 대내외 경제여건 악화에 대비해 자회사 건전성 관리 강화, 손실흡수 능력 확충을 유도할 계획이다.