.png)

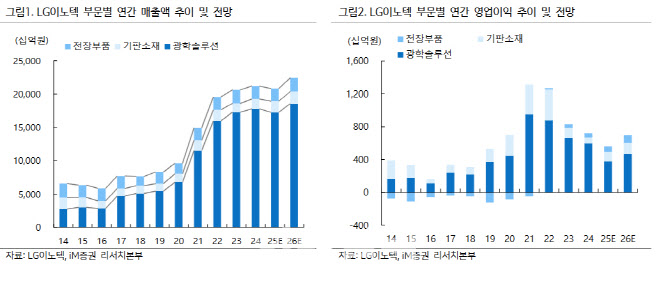

고의영 iM증권 연구원은 “주요 고객사의 전략적 변화와 자사 경쟁력 강화에 힘입어 2026년 영업이익이 5년 만에 증가세로 전환될 가능성이 높다”며 이에 따라 목표주가도 기존 22만5000원에서 23만원으로 소폭 상향 조정했다.

그는 “애플 신제품 아이폰17 시리즈가 예상보다 긍정적인 초기 판매 반응을 얻고 있다”며 “2026년부터 아이폰 메인 카메라에 가변조리개가 적용될 예정으로, 카메라 모듈 조립 과정의 부가가치가 개선되며 광학솔루션 부문 수익성 회복이 기대된다”고 말했다.

고객사 내 카메라 모듈 점유율은 하락세에서 안정세로 전환된 것으로 보인다. 그는 “경쟁사들이 초기에는 공격적인 가격 전략으로 점유율을 확대했으나, 시장 성숙기에 접어들며 해당 전략의 지속 가능성이 떨어졌다”며 “실제 경쟁사의 설비투자(CapEx)도 2025년 상반기를 기점으로 축소 추세에 있으며, 2026년 매출 전망 역시 점진적으로 하향 조정됐다”고 언급했다. 경쟁사의 공격적 가격 전략이 한계에 부딪히는 가운데, LG이노텍은 베트남 생산 비중 확대(70~80%)를 통해 원가 경쟁력을 확보하고 있다.

나아가 서버용 FC-BGA 사업은 신규 제품 확대, 일부 BT 기판의 ABF 전환 등으로 본격적인 성과는 2026년부터 가시화될 것으로 예상했다.

이어 3분기 실적은 매출 5조4000억원, 영업이익 1759억 원(영업이익률 3.3%)으로 예상, 기존 추정치 대비 각각 3%, 12% 상향했다.

고 연구원은 “아이폰 신제품 효과와 원가 경쟁력 강화로 2026년부터 구조적 실적 개선이 기대된다”며 “현 주가는 여전히 저평가 구간으로, 매수 전략이 유효하다”고 말했다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)