|

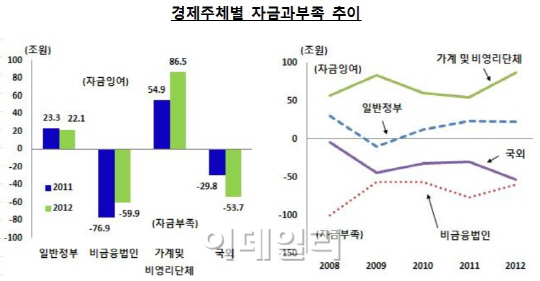

특히 가계 및 비영리단체의 소득은 주로 보험 및 연금 부분에서 늘었다(전년 56조6379억원→89조1430억원). 반면 주식 및 출자지분은 -8조483억원으로 전년 5조4288억원에서 마이너스(-)로 반전했다. 채권투자 역시 전년 -5조499억원에서 -1조2290억원으로 마이너스 폭이 감소하긴 했지만 여전히 마이너스세를 지속했다. 장기저축성예금 또한 17조6232억원을 기록, 전년 47조6340억원대비 30조108억원이 급감했다. 이는 지난해 종합소득과세와 즉시연금세제혜택 축소 등 세제혜택 감소 영향이 큰 것으로 분석된다.

반면 대출금은 51조5040억원을 기록, 전년 82조4676억원보다 30조9636억원이 감소했다. 특히 예금취급기관대출금이 26조6817억원을 기록, 전년 59조6985억원 대비 큰 폭의 감소세를 보였다.

가계란 소규모 개인사업자를 포함하며 비영리단체란 소비자단체, 자선·구호단체, 종교단체, 노동조합, 학술단체 등 가계에 봉사하는 민간비영리단체를 의미한다.

비금융법인기업도 자금부족 규모가 전년 76조9343억원에서 59조8533억원으로 줄었다. 자금조달규모는 127조9013억원으로 전년에 비해 23조3814억원이 감소했고, 자금운용 규모도 68조480억원으로 전년에 비해 6조3004억원이 줄었다.

이 역시 설비투자가 부진했던 영향이다. 회사채 발행(전년 28조4461억원→31조3984억원) 등에 의한 직접조달성격인 채권은 다소 늘었지만(44조2244억원→57조9982억원), 대출금(전년 48조941억원→17조3270억원)이 큰 폭으로 감소했다.

반면 일반정부는 국채발행이 감소했으나 일시적인 한은차입금 증가로 자금잉여 규모가 전년보다 줄었다(전년 23조2898억원→22조804억원).

한은 관계자는 “가계·비영리단체 자금잉여는 GDP감소 등 경제부진 상황과 유사한 흐름을 보인 바 있다”며 “경기부진 탈출을 위해서는 내수 진작과 소비·투자 활성화 등이 필요하다는 점에서 시사하는 바가 있는 것 같다”고 전했다.