7일 국세청에 따르면 2012년 귀속 외국인 근로자 연말정산 대상 인원이 처음으로 50만명을 돌파할 전망이다. 외국인 연말정산 대상자는 2009년 36만5000명, 2010년 40만3000명, 2011년 46만5000명으로 꾸준히 증가해왔다.

외국인 근로자 연말정산은 원칙적으로 내국인과 동일한 방법과 일정에 따라 연말정산을 해야 한다. 다만 조세특례규정 적용에 따라 과세특례 혜택이 주어진다.

우선 비과세소득을 포함한 연간급여의 15%를 단일세율로 세액계산 선택이 가능하다. 또 우리나라가 체결한 조세조약 중 교사나 교수 면제조항이 있는 국가의 거주자가 국내에 입국해 일정기간(대부분 2년) 동안 받는 강의·연구 관련 소득에 대해서는 면세혜택이 있다.

아울러 엔지니어링기술도입계약 또는 특정연구기관에 연구원으로 근무하는 등 외국인기술자 요건을 충족하는 경우 2년간 발생한 근로소득에 대해서는 산출세액의 50%를 감면 받는다. 특히 2009년 12월31일 이전에 최초로 근로를 제공하거나 신고된 기술도입계약에 따라 근로를 제공한 외국인기술자는 5년간 전액감면 혜택이 있다.

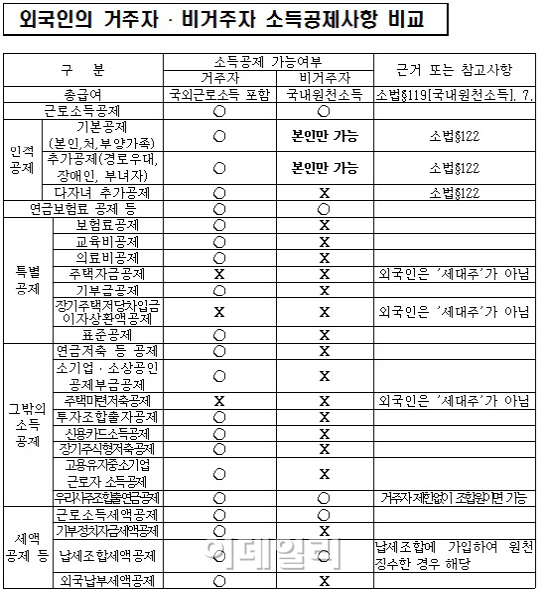

외국인 근로자가 거주자인 경우 일반적인 소득공제 항목에 대해서는 내국인과 동일하게 적용된다. 다만 주택자금공제, 장기주택저당차입금 이자상환액공제, 주택마련저축 납입액공제 등은 적용되지 않는다.

비거주자인 경우 본인에 대한 기본공제와 연금보험료 공제 등 일부 공제만 허용된다. 의료비·교육비 등 특별공제와 그밖의 대부분 소득공제는 허용되지 않는다.

연말정산은 이달 25일부터 다음달 10일까지 근로자가 소득공제 증명자료와 신고서를 회사에 제출해야하며, 회사는 다음달말까지 연말정산 원천징수영수증을 근로자에게 발급해야 한다. 환급금 수령은 3월말까지다.

국세청은 외국인 근로자들을 위해 영문 안내책자(Easy Guide)는 물론 영문 홈페이지에서 영문 연말정산 자동계산프로그램, 연말정산 간소화 프로그램 영문메뉴, 외국인 전담 연말정산 상담 서비스 등을 제공하고 있다.

|

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)