정동희 삼성증권 연구원은 “인적 분할 철회로 단기 불확실성과 중복 상장으로 인한 소액 주주 가치 훼손 우려를 해소했다”며 “리쥬란의 지속되는 분기 성장성을 반영해 2025년과 2026년 매출액을 각각 기존 추정치 대비 8.1%, 17.3% 상향했다”고 설명했다.

또 “리쥬란 서유럽향 매출과 톡신 생산능력(capa) 증설 효과가 본격화되는 2026년 상각전영업이익(EBITDA)에 기반해 목표주가를 산출, 70만원으로 상향했다”며 “올 3분기 중 유럽 파트너사계약 완료와 연내 10개국 출시 모멘텀, 지난 7월 국내 출시한 PLLA 필러 에버클(Galderma사의 Sculptra 또한 PLLA 필러) 신규 매출 확대 등 지역·품목 포트폴리오 확장 모멘텀을 보유하고 있다”고 분석했다.

정동희 연구원은 “기존 분할 공시 때 파마리서치 그룹이 목표로 제시했던 2026~2029년 연평균 성장률(CAGR) 25%와 2029년 매출 1조원 여전히 유효한 것으로 판단되는 만큼 투자의견 매수를 유지한다”며 “주요 투자자인 CVC 지분(RCPS, 118만 주)은 11월에 보통주 전환되더라도, 3년 양도 제한 상태(2027년 10월 29일)로 단기 오버행 이슈 또한 없다”고 강조했다.

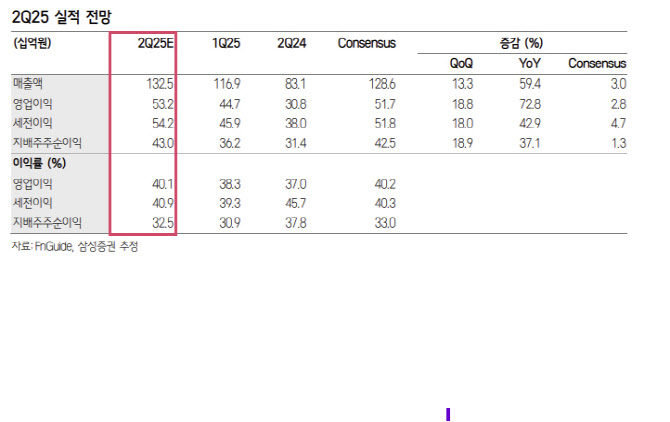

한편 올 2분기 파마리서치의 매출액은 1325억원으로 전년 동기 대비 59.4% 증가하고 영업이익은 532억원으로 같은 기간 72.8% 늘어 컨센서스에 부합할 전망이다.

|

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)