.png)

.png)

C은행은 ELT 등 고위험 특정금전신탁의 경우 신탁수수료의 최대 2배를 성과이익으로 평가해 고위험 상품 판매를 유도했다.

|

우선 C은행처럼 과도한 영업목표를 설정해 고객보호의무 보다 임직원들이 이익을 쫓도록 했다. D은행의 경우 2021년 영업목표 수립시 WM수수료 중 신탁수수료 목표를 2020년 예상실적 대비 56.9%로 과도하게 상향 설정정하기도 했다. 또 다른 은행은 실적 데이터를 회사 게시판에 안내하는 등 과열 경쟁을 부추겼다.

이는 각 금융사의 내부통제 기능 약화도 한 몫 했다. 고객 손실위험 증가에도 불구하고 내부승인 절차 위회 등을 통해 판매한도를 오히려 확대했다. 한 은행의 경우 고객별 한도관리기준을 ELS 회차별로 적용해 일부 투자자들이 투자위험에 크게 노출되도록 방치했다. 비예금상품위원회는 형식적으로 운영됐고, 모니터링도 부실하게 운영하는 사후관리도 미흡했다.

적합성 원칙도 지켜지지 않았다. 투자자 성향분석 시 6개 항목(거래목적, 위험에 대한 태도, 금융상품 이해도, 재산상황(=보유한 자산 중 금융상품의 유형별 비중), 투자성 상품의 취득·처분 경험, 연령)고려하고 확인해야 하지만, 일부 항목을 누락하거나 점수가 배정되지 않도록 부실하게 운영했다. 특히 ‘손실 감내수준 20% 미만’, ‘단기투자희망’ 등 H지수 ELS*에 부적합한 투자자도 가입이 가능하도록 운영하는 모습도 보였다.

손실위험 시나리오, 위험등급 유의사항 등 투자위험을 누락하거나 왜곡하는 사례도 발견됐다. 한 은행은 ELS 발행사(증권사)의 증권신고서에는 손실위험 분석기간이 과거 20년으로 돼 있으나, 운용자산설명서 작성시 이를 10년으로 임의변경(2007~2008년 금융위기 제외)해 손실이 발생하지 않는 것(0%)으로 축소 기재했다. 이어 영업점에 배포한 안내자료(‘과거 10년간 손실발생 0건’) 및 권유멘트(‘과거 10년 동안 원금손실이 단 한번도 없었던 검증된 상품입니다’)를 통해 안전상품으로 설명하도록 유도했다.

이외에도 서류를 변조하거나 녹취의무를 따르지 않는 등 판매 과정 전반에서 다수의 문제점이 발견됐다.

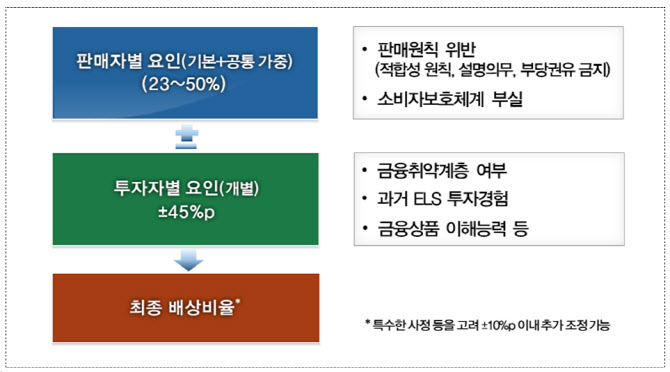

한편, 금감원은 11일 홍콩H지수 기초 ELS와 관련한 분쟁조정기준(안)을 발표했다. 이에 따르면 판매사 요인(23~50%), 투자자 요인(±45%), 기타 조정요인(±10%포인트)로 조정토록 권유했다.