이창민 연구원은 20일 “파트론의 2025년 2분기 실적은 매출액이 전년 동기 대비 19% 감소한 3016억원, 영업이익은 58% 감소한 60억원(영업이익률 2.0%)으로 추정돼 컨센서스에 부합할 것으로 전망한다”고 말했다.

이에 대해 이 연구원은 “센서 실적은 상대적으로 양호할 것으로 예상되나, 주력 사업 (2024년 매출비중 66%)인 카메라 모듈의 실적 부진(매출액 전년 대비 -22% 감소, 영업이익률 0.5% 추정) 여파가 높은 기저로 인해 더욱 크게 다가올 전망”이라고 짚었다.

그는 “파트론의 지난해 2분기 카메라 모듈 매출액은 2466억원을 기록한 바 있는데, 이는 2023년 2분기 실적 대비 115% 증가한 수치였다”며 “갤럭시S24 시리즈의 역대급 판매 호조와 갤럭시A 시리즈 내 파트론의 점유율 증가에 따른 호실적이었는데, 올해는 OEM의 판매량과 파트론의 점유율 모두 지난해만 못한 것으로 추정된다”고 설명했다.

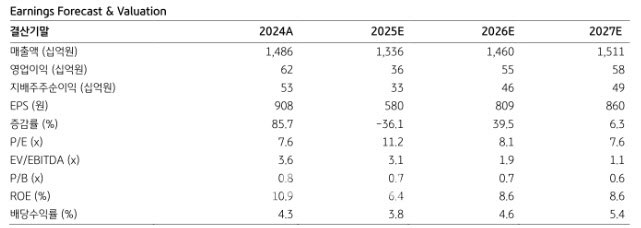

파트론의 2025년 연간 실적은 매출액이 전년 대비 10% 감소한 1조 3400억원, 영업이익은 42% 감소한 361억원으로 추정했다.

이 연구원은 “센서(2024년 매출액 2,24억원→2025년 2761억원)와 전장용 카메라 모듈(1594억원→2362억원)의 매출 증가 폭 대비 스마트폰용 카메라 모듈 (8191억원→6098억원)과 전자담배 (917억원→516억원)의 매출 하락 폭이 더 크기 때문”이라고 진단했다.

이어 “유의미한 실적 개선 시기는 2026년 1분기 전후로 추정된다”며 “전장용 카메라 모듈의 매출 확대 흐름이 지속되는 가운데, 스마트폰용 카메라 모듈의 출하 회복이 예상되기 때문”이라고 말했다.

|