.png)

|

이어 “BD는 아직 돈을 벌지 못한다. 앞으로도 상당 기간 그럴 것이다. 개발 과정에서 필요한 비용은 IPO가 아닌 기존 주주 증자를 통해 조달한다고 전망한다. 정의선 회장(지분 22%), 현대글로비스(11%), HMG Global(55%)가 지분에 맞춰 자본을 투입 중”이라고 분석했다.

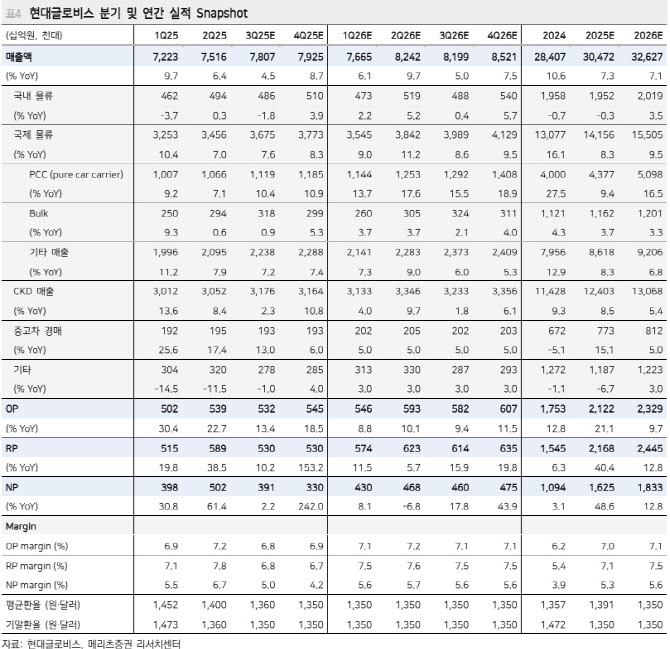

그는 “현대글로비스의 역할이 중요하다. 정의선 회장은 글로비스 최대주주(지분 20%)이며, 2024년 배당 550억원을 수령했다. 이 배당이 BD 증자 재원으로 활용 가능하며, 그 규모가 앞으로 더욱 확대될 것”이라며 “현대글로비스는 그룹사 중 유일하게 지난 3년간 배당성향을 지속 상향했다. 올해 순이익은 49% 증가하며, 2026~2027년에도 역대 최대 실적 경신을 예상한다. 구조적 성장세를 보이고 있는 중국차 해외 수출의 최대 수혜를 누리고 있기 때문”이라고 전망했다.

김 연구원은 “실적이 계속 좋아진다. 주주 환원도 확대일로다. 늘어나는 실탄으로 BD의 성장 기대감도 커진다”며 “BD의 잠재적인 성장 과실이 다시 현대글로비스에게 돌아온다. 현대글로비스·BD의 기업가치 개선은 대주주와 일반주주 모두에게 다 좋다. 동승을 권장한다”고 덧붙였다.