.png)

|

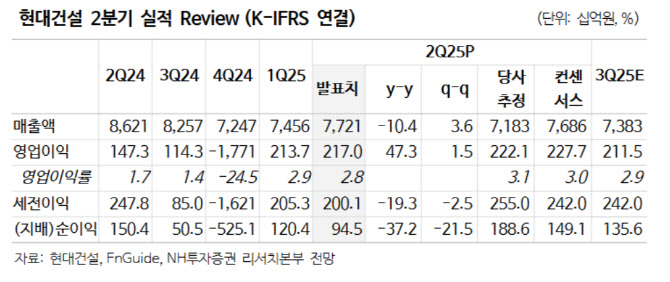

이 연구원은 “당 분기 비용 반영이 있었던 해외 현장의 공기가 남아 있고, 지방 미분양 해소 속도가 더딘 점 고려할 시 하반기 추가 비용 발생 가능성 존재한다”고 전했다. 이를 반영해 2025년 영업이익 추정치를 하향하고 목표주가를 조정했다는 설명이다.

다만, 이 연구원은 원전 사업 확장성에 주목할 필요가 있다고 강조했다. 국내 건설사 중 대형원전, 소형모듈원전(SMR)을 모두 시공할 수 있는 유일한 사업자이기 때문이다.

관련 매출이 2027년부터 본격적으로 반영되는 점 역시 타사와 차별화되는 부분이라고 설명한다. 연말 불가리아 원전 2기, 팰리세이즈 SMR-300 수주 외에도 슬로베니아, 핀란드, 스웨덴에서 추가 대형원전 수주를 추진 중이다. 상기 3개국 대형 원전 사업 중 1건 이상 추가 수주 시 2030년 원전 매출 목표 5조원 달성이 가능하다는 분석이다.

이 연구원은 “미국 대형 원전 사업 진출 여부가 밸류에이션 상승의 핵심 요인”이라며 “기존 웨스팅하우스와의 MOU에 따르면 동사의 시공 참여는 미국 외 지역에 국한돼 있었기 때문”이라고 전했다.

이어 “미국 내 공급 목표가 공격적이고 현지 시공사 경험이 부족해 동사의 미국 진출 가능성은 높다고 판단한다”며 “업종 내 신사업 중요도가 높은 만큼 동사의 원전 사업 확장성에 지속적으로 주목할 필요가 있다”고 덧붙였다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)