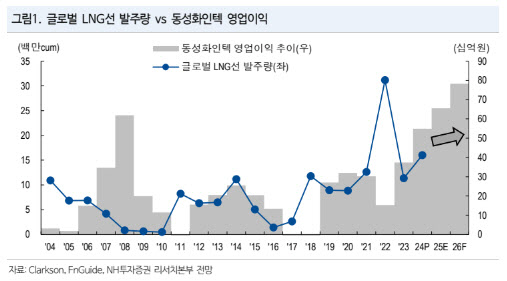

곽재혁 NH투자증권 연구원은 “동성화인텍은 3년 6개월 치 수주잔고를 확보해 올해와 내년 실적 개선 가시성이 명확하다”며 “보냉재 수요 증가 사이클이 장기화하고 중국 조선소향 수주와 국내 조선사향 판가 인상 가능성 등 추가 기회가 존재한다”고 말했다.

|

그는 “2026년에도 전방 조선사들이 2024년에 높은 선가에 수주한 LNG선 보냉재가 매출로 인식되며 이익 개선세 이어질 전망”이라고 설명했다.

곽 연구원은 또 동성화인텍에 여전히 많은 추가 성장 기회가 있다는 점에 주목했다. 액화천연가스(LNG) 프로젝트 FID(최종투자결정)에 따른 LNG선 발주 재개와 이에 따른 LNG 보냉재 수요가 장기화하리라고 전망돼서다.

미국을 중심으로, FID가 빨라지고 있으며, 연내 3500만톤(LNG선 50척 수준) 이상의 발주가 기대된다는 게 곽 연구원의 전망이다. 또 LNG선 외에 VLAC, FLNG, LNG D/F 연료탱크 등 LNG선 발주 감소 상쇄할 새로운 선종도 충분하다고 봤다.

그는 “보냉재 가격 측면에서도 중국 조선사향 보냉재 수주에 따른 판가 인상 기회가 존재한다”며 “최근 증설 배경을 고려할 시 국내 조선사향으로도 일부 판가 인상 가능할 것으로 기대한다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)