.png)

.png)

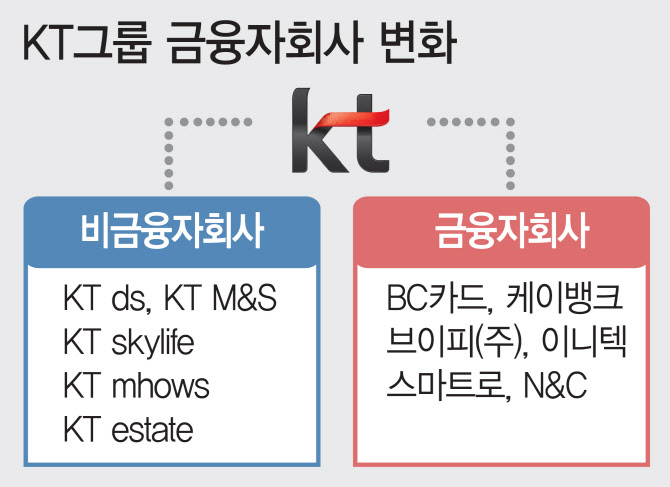

대주주인 산업자본이 공정거래법 위반 전력이 있어도 벌금형 이상이 아니면 대주주 적격성을 문제 삼지 않는 인터넷전문은행 특례법 개정안이 국회를 통과하면서 KT가 직접 케이뱅크 증자에 나서지 않을까 하는 예상도 있었지만 그러지 않았다. BC카드가 케이뱅크 지분을 34%(7480만주)까지 확보하기로 한 것이다.

업계에서는 KT가 BC카드 중심의 금융(테크핀·IT+금융) 소그룹화에 나선 것으로 평가한다.

KT 역시 현금흐름이 좋고 자산이 많은 BC카드 중심의 테크핀 전략을 통해 BC카드의 신성장 동력 확보는 물론이고 은행과 카드, 핀테크, 보험 분야까지 아우를 것으로 기대했다.

|

BC카드는 지난 14일 이사회에서 KT가 보유한 케이뱅크 지분 10%(약 2230만주)를 363억원에 취득하고, 6월 케이뱅크 유상증자에 참여해 지분을 34%(7480만주)까지 확보하기로 의결했다. 반면 KT 이사회는 케이뱅크 지분을 빼기로 결정했다.

왜 그랬을까. KT 관계자는 “BIS 비율(자기자본비율)이 초읽기라 증자가 시급했고, BC카드를 중심으로 금융 소그룹화를 이루는 게 전체 KT그룹 이익에 도움이 된다고 판단했다”고 말했다.

BC카드의 경우 현금흐름이 좋고 자산이 많은 반면, 사실 브랜드 연합성을 기본으로 프로세싱으로 먹고사는 회사여서 간편결제 시대 미래 성장 사업이 눈에 띄지 않는다. 하지만, BC카드가 케이뱅크의 대주주가 되면 BC카드의 금융 계열사들인 전자지불결제 분야 브이피(주), 부가가치통신망(VAN) 업체 스마트로, 금융보안업체 이니텍 등과의 시너지도 기대할 수 있다.

그는 “이번 증자 말고 다음 증자 때에는 KT가 직접 들어갈 수도 있겠지만, 일단 BC카드 중심으로 KT그룹 내 금융 소그룹화를 이룬다고 보면 된다”고 설명했다.

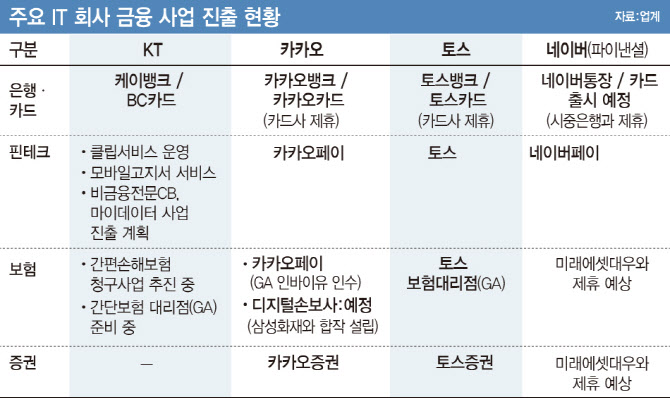

동시에 KT가 직접 하는 △핀테크(전자지갑 클립·모바일 고지·비금융 전문 CB·진출 예정인 마이데이터)△보험(간편손해보험 청구사업·간단보험 대리점) 등과도 시너지를 모색한다.

KT의 다른 관계자는 “KT그룹은 고객의 통신·미디어·금융 빅데이터를 갖고 있을 뿐 아니라 국내 최고 수준의 AI기반 빅데이터 분석 기술을 갖고 있다”면서 “여기에 하나은행 클라우드 사업을 수주하는 등 금융전문 클라우드 센터를 보유한 것도 금융 소그룹과의 시너지가 기대되는 대목”이라고 했다.

|

결국 KT의 금융사업 미래는 기술 기반의 종합금융플랫폼인 셈이다. 당장은 증권은 하지 않지만 머지않아 온라인보험사, 온라인증권사, 신용평가사 등 금융 전 분야로 사업을 확대할 것으로 보인다.

이는 카카오, 토스, 네이버파이낸셜(네이버 자회사)과 국내 시장에서 본격적인 경쟁을 하게 된다는 걸 의미한다.

다만, KT로서는 강력한 간편결제(카카오페이) 수단을 가진 카카오나 토스 등과 경쟁하는데 당장은 힘에 부치는 게 사실이다.

특히 네이버가 나도 모르게 네이버 플랫폼에서 쓰고 있는 네이버페이에 특화된 ‘네이버 통장’을 조만간 출시하고 미래에셋대우와 보험, 증권 업에도 뛰어들 것으로 보여 경쟁은 더 치열해질 전망이다. 네이버통장은 미래에셋과 연계한 자산관리계좌(CMA)형식이나 네이버페이에 특화된 모델로 전해졌다.

업계 관계자는 “네이버는 당장 국내에서는 은행업 면허를 따지 않고 간편결제 기반의 전문회사를 만들었지만 일본, 대만, 태국, 인도네시아 등에서 인터넷은행을 한다”며 “법이 개정된 만큼 언제라도 네이버는 인터넷은행으로 들어올 수 있다”고 평했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)