공동검사 통한 조기경보시스템 구축, 잠재수준 성장 회복 위한 통화정책 운용

가계부채 연착륙, 은행 및 비은행 충격 감내능력 제고 노력해야

[이데일리 김남현 기자] 우리나라 금융시스템이 대내외 불안요인에 따라 불안정한 상황이 지속되고 있다는 분석이다. 이에 따라 금융시스템 안정성을 공고히 유지하기 위한 정책적 노력 강화가 필요하다는 지적이다.

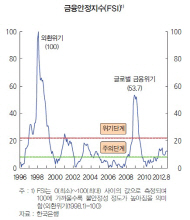

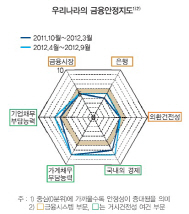

31일 한국은행이 국회에 제출한 ‘금융안정보고서’에 따르면 금융안정지수(FSI, Financial Stability Index)가 여전히 주의단계에 머물러 있다. FSI는 글로벌 금융위기 당시 53.7까지 치솟았다가 2010년을 전후로 안정단계까지 내려온바 있다. 이후 유로지역 위기 장기화, 세계경제 불확실성 증대, 가계부채 누증, 한계기업의 채무불이행 위험 증대 등 대내외 상황 불안정이 지속되면서 지난해 다시 주의단계로까지 올라온 상태다. 또한 금융안정지도상 가계채무 부담능력이 개선되지 않고 있다는 점도 부정적 요인으로 작용하고 있다.

이에 따라 한은은 ▲시스템 리스크를 사전 포착·분석하기 위한 조기경보시스템 보강 ▲소비자물가의 물가안정목표내 유지 및 잠재수준 성장을 회복할 수 있도록 통화신용정책 수행 ▲ 관련 정책당국의 가계부채 연착륙, 은행 및 비은행금융기관의 충격감내 능력 제고를 위한 노력 등이 필요하다고 밝혔다.

우선 시스템적 리스크를 줄이기 위한 노력으로 한은은 공동검사를 강화해 나갈 것이라고 밝혔다. 금융기관으로부터 확보한 미시자료를 분석, 금융시스템에 내재된 위험요인을 사전에 포착하겠다는 의지다. 정부도 예상치 못한 대내외 충격발생에 대비해 재정건전성이 유지될 수 있도록 재정규을을 확립할 필요가 있다고 조언했다.

가계부채와 관련해서는 부채 증가 억제정책보다는 취약한 가계부채 구조를 개선하는 것이 시급하다는 입장이다. 먼저 가계 채무상환능력을 고려해 적정 수준이내 차입관행이 정착될 수 있도록 원리금 분활상환방식 대출 확대가 필요하다고 강조했다. 이를 위해 은행의 비거치식 분할상환대출 목표비중이 지켜질 수 있도록 지속적인 관리 감독이 필요하다는 입장이다. 은행은 2016년까지 전체 주택담보대출중 비거치식 분할상환대출 비중을 30% 수준으로 유지해야 한다. 여기에 고연령층과 저소득층 가계 부채 증가세가 지속되고 있고 부실위험도 높아지고 있다는 점에서 일자리창출과 채무불이행자에 대한 채무조정제도를 개선할 필요가 있다고 밝혔다.

이밖에도 한계기업에 대한 신속한 구조조정, 수도권 주택가격의 안정화 노력, 외환건전성 제고 노력, 은행의 선제적 충격흡수 능력 확충 및 중소기업 자금공급 노력 강화, 상호저축은행 등 비은행금융기관 역할 재정립과 리스크관리 강화가 필요하다고 진단했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)