그나마 덩치 큰 삼성전자와 현대자동차가 떠받히고 있어 이 정도다. 두 기업을 제외한 나머지 상장기업은 1000원어치를 팔고도 손에 쥐는 것은 39원에 불과했다. 이런 가운데 엔화 가치 하락이 가시화되면서 매출액도 줄었다. 그 타격은 두 기업을 제외한 나머지 기업들이 받았다.

|

수출업종인 전기·전자(14.3%→4.7%), 조선(1.7%→-8.5%)의 매출액 증가율이 전분기보다 줄었다. 김경학 한은 기업통계팀장은 “3분기 들어 엔화 약세가 가시화되면서 수출기업 등 큰 업체들의 수익성 악화 우려가 커졌는데 그게 반영된 것 같다”고 말했다.

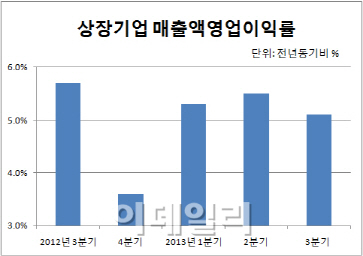

매출액 대비 영업이익 규모를 보여주는 매출액영업이익률도 5.1%로 전년동기대비 0.6%포인트 하락했다. 지난해 2분기(4.7%) 이후 가장 낮은 수치다. 매출원가나 판매관리 비용 등이 증가한 탓이다.

삼성전자와 현대차를 제외하면 상황은 더 심각해진다. 금융감독원 전자공시시스템에 공개된 두 기업의 매출액을 제외하고 계산하면 나머지 기업의 매출액은 1.1% 감소했다. 두 기업은 매출액이 늘었다. 매출액영업이익률도 두 기업을 빼면 3.9%로 급감한다. 전분기 4.1%보다 줄어든 수치다.

전체 기업의 영업외비용을 포함한 매출액 세전순이익률도 4.6%로 1.8%포인트나 감소했다.

기업들의 평균 이자보상비율(영업이익/이자비용)은 440.2%를 기록했다. 전분기보다 28.4포인트, 전년동기보다 9.6포인트 감소했다. 이자보상비율이 100%를 밑도는 기업의 비중이 35.2%로 집계돼 전분기보다 6.1%포인트 늘어났다. 이자보상비율이 100% 미만이란 것은 영업활동으로 번 돈으로 이자도 못낸단 얘기다. 이자보상비율이 500% 넘는 우량기업은 44.6%로 1.7%포인트 줄었다.

기업안정성을 보여주는 지표인 부채비율(96.0%→91.6%)은 하락했고, 차입금의존도(25.5%→25.5%)는 전분기와 같았다. 부채비율이 100% 미만인 업체 비중(58.9%→61.1%)은 늘어났다. 500%초과 업체는 4.5%로 전분기와 동일했다.

올 1~9월 업체당 현금증가 규모는 1년 전 46억원 증가에서 17억원 감소로 전환됐다. 영업활동으로 현금유입이 늘어났지만 투자활동으로 현금지출이 더 크게 늘어났다. 돈을 빌려 현금을 조달하는 규모는 절반으로 줄었다. 영업을 통해 번 돈으로 투자를 하지만, 돈을 빌려서까지 투자하진 않는단 얘기다. 현금흐름보상비율은 61.2%로 전년동기(53.2%)보다 8.0%포인트 상승했다. 현금흐름보상비율은 영업활동으로 번 현금흐름으로 단기차입금 및 이자비용을 상환할 수 있는 능력을 나타낸다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)