.png)

|

26일 FN가이드에 따르면 한화투자증권의 강재구 애널리스트는 보고서를 통해 “카맥스의 이익이 좋아질 것을 반영해 주가가 급등했지만 중고차 판매 회복에 대해 아직 불확실성이 남아있다”며 “중고차 업황과 판매량 회복을 확인할 필요가 있다”고 강조했다. 대출 기준 강화와 높은 이자율 문제가 지속되고 있고 경기 둔화 및 소비심리 위축 가능성, 공급망 개선에 따른 신차 공급 확대 가능성 등 중고차 업황에 부정적인 요인이 여전히 남아있다는 설명이다.

지난 23일(현지시간) 카맥스는 2024회계연도 1분기 실적을 공개했다. 매출액은 전년대비 17.5% 감소한 77억달러, 주당순이익(EPS)은 7.7% 감소한 1.44달러로 시장예상치를 각각 2.6%, 82.3% 상회했다. 비용 절감 및 비용 효율화 전략을 통해 수익성 개선이 두드러졌다. 이에 따라 주가는 10% 넘는 급등세를 기록했다.

강재구 애널리스트는 “사업부별 매출을 보면 중고차 사업부와 도매차량 판매 사업부 매출이 전년대비 각각 14.4%, 28.5% 감소했다”며 “여전히 중고차 시장 상황이 어렵다는 것을 보여주고 있다”고 설명했다. 이어 “카맥스가 자본 구조 개선을 위해 자사주 매입 중단이 지속될 것이란 입장을 밝혔다”고 덧붙였다.

그는 “마케팅비 축소, 비용 효율화 전략 등으로 수익성이 개선되고 있는 점은 긍정적이지만 최근 상승 중인 중고차 가격이 시차를 두고 다시 위축될 수 있다”고 지적했다.

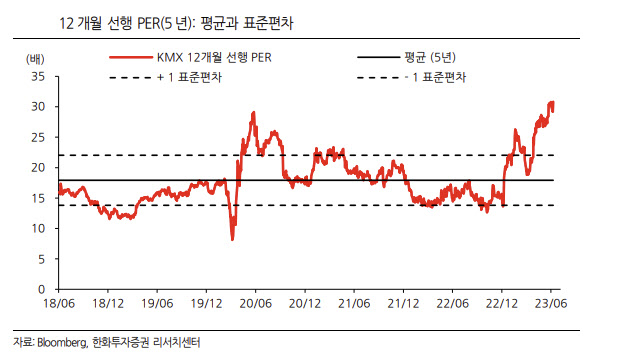

높은 밸류에이션도 부담 요인이다. 강재구 애널리스트는 “카맥스의 12개월 예상 이익 기준 주가수익비율(PER)은 30.8배로 2년 평균 18.4배, 5년 평균 17.9배보다 높다”며 “EBITDA(상각전 이익)대비 기업가치도 16.8배로 2년, 5년 평균(11.7배)보다 높다”고 분석헸다.

|