.png)

|

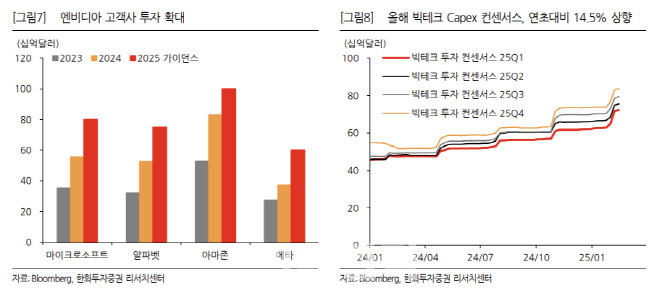

이어 “마이크로소프트, 알파벳, 아마존, 메타의 2025년 자본적지출 가이던스는 2024년 실적보다 38~40% 높다”며 “빅테크가 공격적으로 자본적 지출을 늘리는 건 AI에서 점유율을 잃을 수 없기 때문으로, 빅테크가 얻어야 할 건 가성비가 아니라 기술적 우위를 통한 시장 지배력”이라고 덧붙였다.

이 같은 전망을 고려하면 딥시크 충격으로 국내 증시가 부진했던 우려가 해소돼 코스피가 강세장을 보일 것이란 판단이다. 김 연구원은 “3월부터 강세장을 예상한다”며 “강세장은 실적 기대가 상향되거나 유동성이 보강돼야 하는데, 둘 다 나아지고 있다”고 밝혔다.

도널드 트럼프의 관세 우려도 환율 상승으로 영향이 제한적일 것으로 예상했다. 김 연구원은 “트럼프 대통령이 당선되기 직전 원·달러 환율은 1330원대였고 지금은 1440원대여서 10%의 보편적 관세가 부과될 가능성을 시장이 반영하고 있다는 생각”이라며 “환율 상승으로 국내 기업들이 받는 영향은 제한될 것”이라고 말했다.

김 연구원은 또 “코스피가 2021년 이후 3년여 만에 3000선을 회복할 가능성이 높아졌다고 생각한다”며 “국내 주식시장은 글로벌 제조업 경기가 연착륙할 때 전 세계 주식시장을 아웃퍼폼하는 경향이 있다. 수출, 제조업, 중간재의 비중이 높은 주식시장의 성격을 반영한다”고 설명했다.

김 연구원은 “코스피의 주가수익비율(PER)은 9배 부근이 바닥이고, 올해 예상이익 기준 10.1배여서 이제 막 밸류에이션 바닥에서 올라오기 시작했다”며 “유동성도 보강되고 있기 때문에 주식 비중은 시클리컬을 중심으로 더 늘릴 필요가 있다”고 밝혔다.