|

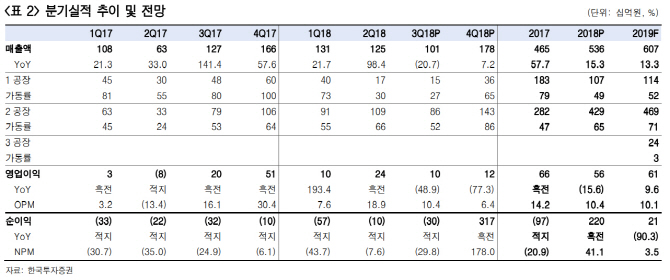

진홍국 한국투자증권 연구원은 “1공장과 2공장 가동률이 전분기대비 상승하고 3분기 이연된 물량이 매출로 계상되면서 지난해 4분기 매출액은 컨센서스를 28% 상회했다”면서도 “3공장 가동이 시작되면서 관련 원가가 발생하고 법률관련 지급 수수료도 지출돼 영업이익은 컨센서스를 29% 하회했다”고 분석했다.

바이오진의 삼성바이오에피스 콜옵션 행사대금(약 3800억원)과 머크의 란투스 바이오시밀러 개발포기 보상금(약 1755억원) 유입 등으로 순이익은 3173억원을 시현했다.

올해 실적은 가동률이 점진 회복되면서 상저하고의 흐름을 나타낼 전망이다. 현재 3공장 수주는 전체 생산능력의 25% 수준을 확보했으며 연말까지 50%까지 확대할 계획이어서 내년부터는 3공장 매출이 본격 개선될 것으로 예상했다.

진 연구원은 “수주물량에 대한 생산은 올해 시작되더라도 고객에게 효용 발생할 때부터 회계적인 매출인식이 가능해져 3공장 매출은 내년부터 본격 계상될 것”이라며 “3공장 매출은 제한적이고 비용 발생은 본격화되면서 올해 영업이익 증가율은 전년대비 10%에 그칠 것”이라고 추정했다.

그는 또 “상반기 부진한 실적으로 당분간 주가 상승폭은 제한적이겠지만 하반기 가동률이 상승하고 내년부터 3공장 매출이 본격 발생해 하반기로 갈수록 실적 개선에 대한 기대감이 주가에 반영될 것”이라고 내다봤다.