|

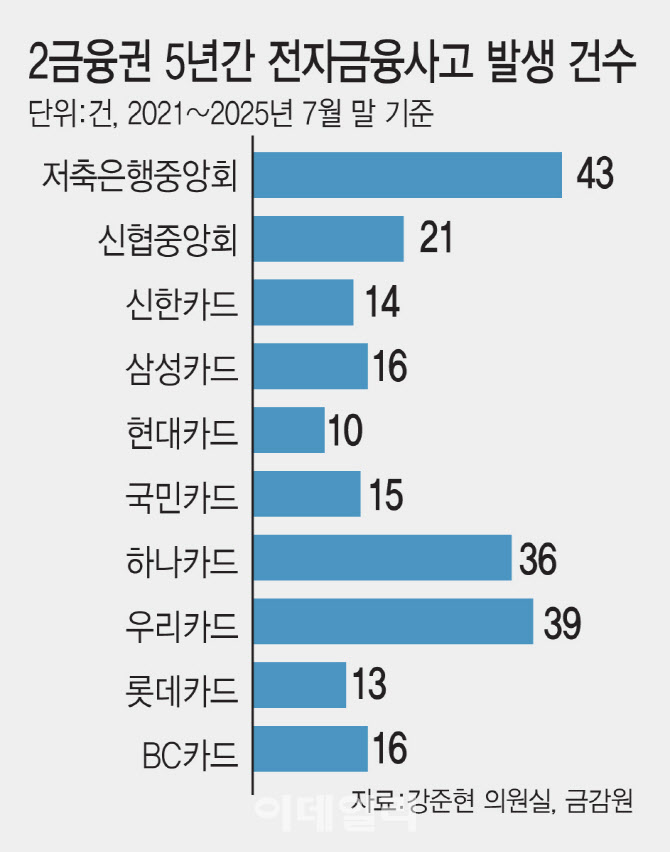

카드업계는 우리카드에서 5년간 39건의 전자금융사고가 발생해 가장 많았고 하나카드(36건), 삼성·국민카드(각 16건)가 뒤를 이었다. 연간 평균 31.8건의 전자금융사고가 발생한 것이다. 사고에 따른 피해금액은 저축은행·신협중앙회와 8개 카드사를 통틀어 약 5억 9300만원으로 집계됐다. 경미한 전산사고까지 포함한 통계라 피해금액 자체는 사고 건수에 비해 많지 않았다.

다만 사고내용을 보면 소비자피해로 연결된 전자금융사고가 잦았다. 일례로 A카드사에서는 2022년 피싱으로 수집한 정보를 도용해 휴대폰에 카드사 앱을 설치한 후 타인 명의 휴대폰 인증을 통해 카드를 부정 사용한 사고가 있었다.

B카드사는 2021년 오픈뱅킹 API 거래 과정에 오류가 생겨 중복 출금돼 고객에게 환불처리·사과문자 발송 등의 조처를 했다. 또 다른 카드사에서는 전산 추첨 프로그램 오류로 이벤트 1등 당첨자가 다수 발생해 피해 고객에 보상하기도 했다.

매년 수십 건의 사고가 발생하고 있지만 2금융권의 리스크 분산이 미흡해 대형 사고 발생 시 직격탄을 맞을 수밖에 없다. 저축은행중앙회와 신한·현대·국민·BC카드는 전자금융사고 책임이행 보험에 가입하지 않고 있었다.

사고에 대비한 준비금도 사고발생 규모를 고려하면 턱없이 부족하다는 지적이다. BC카드가 50억원의 준비금을 쌓았을 뿐 다른 곳은 10~20억원에 불과했다. 보험에 가입하지 않은 카드사는 신한카드가 20억, 현대·국민카드가 각 10억을 적립 중이다. 보험에 가입한 2금융권 중에서는 롯데카드의 보장 한도가 100억원으로 가장 많았다. 개인정보의 우연한 유출·분실·도난·위조 등으로 고객 피해 발생 시 카드사의 법률상 손해배상책임을 보장하는 내용이다. 하나카드에서는 개인정보 배상책임, 신용정보 누출손해 보장 등 30억원 한도의 보험에 가입 중이었다. 삼성카드가 20억원, 신협중앙회와 우리카드는 각 10억원 보장 한도의 사이버 보험에 들고 있다.

1금융권으로 범위를 넓혀봐도 대형 사이버 금융사고에 대비한 리스크 헤지 수단이 충분하지 않다. 6대 은행의 전자금융사고 책임이행 보험의 보장 한도는 10~30억원 수준에 불과했다. 개인·고객의 민감한 신용정보 등을 집중하는 신용정보원, 주거래 고객이 1000만명 이상인 국민은행의 사이버 보험 보장 한도는 각 10억원이었다.

최근 SGI서울보증, 웰컴금융에 대한 해킹그룹의 랜섬웨어 공격 후 금융당국에서도 전자금융사고와 관련 각 업권 IT 보안과 리스크 관리체계를 살펴보고 있다. 국회에서는 책임보험 의무가입 최저 보험금액을 높이는 한편 보험 가입률을 높여야 한다는 지적이 나왔다. 국회입법조사처는 ‘사이버보험 활성화를 위한 제언’ 보고서에서 “코로나19 이후 기업 디지털 전환이 빨라지면서 전 세계적으로 사이버 공격이 증가하고 있다. 사이버 위험관리는 이제 국가적 과제가 됐다”며 사이버 보험 활성화를 통한 리스크 관리 강화를 강조했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)