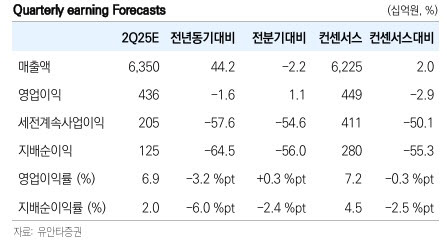

최지운 유안타증권 연구원은 “대한항공의 올해 2분기 매출액은 전년 동기 대비 0.9% 감소한 3조 9859억원, 영업이익은 같은 기간 3.5% 줄어든 3990억원을 예상한다”며 “영업이익 기준 시장 컨센서스를 4.3% 상회하는 수준”이라고 밝혔다.

영업비용은 같은 기간 0.6% 감소한 3조 5869억원을 전망했다. 최 연구원은 “인금 인상을 비롯해 통상임금 범위 확대에 따른 소급분 약 400억원이 일회성으로 반영되며 인건비가 전년 대비 6.8% 증가했고 향후 매분기 약 200억원의 증가분 추가 반영이 예상된다”고 말했다.

이어 “노후기 퇴역 및 신기재 도입에 따라 감가상각비는 전년 대비 19.6% 증가할 것”이라면서 “다만 항공유 단가가 전년 대비 18% 큰 폭으로 하락하며 유류비가 20% 감소해 비유류 비용 증가분을 상쇄할 것”이라고 봤다.

최 연구원은 “올해 하반기 국제선 여객은 연초 이후 큰 폭으로 개선된 여행심리, 원·달러 환율 강세에 따른 한국인의 해외여행 수요 확대에 힘입어 긍정적인 시황이 전개될 것으로 기대된다”며 “장거리 노선 운임의 점진적 인상과 프리미엄 수요에 기반해 하반기 국제선 운임은 전년 동기 대비 3% 증가할 것으로 예상되며 국제선 여객 매출액은 6% 증가할 것으로 전망된다”고 분석했다.

다만 항공화물 시황에 대해서는 “미국의 상호관세 및 소액면세제도 폐지 영향으로 높은 불확실성에 직면할 것으로 예상한다”며 “이에 따라 화물 수송량, 운임 모두 전년 동기 대비 하락할 것으로 추정되며 항공화물 매출액은 7% 감소를 전망한다”고 말했다.

|

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)