.png)

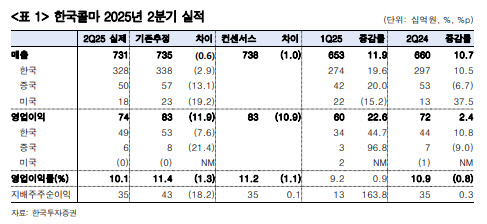

김명주 한국투자증권 연구원은 “한국 화장품 수출이 양호한 현 시점에서 한국콜마의 2분기 실적은 다소 아쉽다”며 “2분기 실적 부진에 따라서 한국콜마의 3분기와 4분기 실적에 대한 시장 눈높이 또한 자연스럽게 낮아질 전망”이라고 말했다.

|

주요 자회사인 HK이노엔의 부진뿐 아니라 한국법인의 실적 또한 기대치에 못 미쳤기 때문이다. 기존 추정보다 한국법인의 매출 증가율 또한 아쉬웠는데, 이는 한국콜마의 전통 고객사 매출이 우려보다도 부진해서다.

중국 화장품 시장의 더딘 회복으로 중국법인의 매출과 영업이익은 모두 전년 동기 대비 소폭 감소했다. 연우 또한 전통 고객사 매출이 부진하면서 매출과 영업이익이 전년 동기 대비 부진했다.

김 연구원은 “작년부터 한국콜마는 매출의 밸런스를 유지하기 위해 색조 매출을 확대 중이며, 실제로 2024년 2분기 한국법인 매출 중 14%였던 메이크업 비중이 올해 2분기에는 18%까지 높아졌다”고 설명했다.

그는 이어 “카테고리별 매출 밸런스를 갖춰가는 점은 긍정적이나, 상대적으로 마진이 낮은 색조의 비중이 높아지는 점은 한국법인의 마진 개선 속도에 다소 아쉽게 작용할 가능성이 있다”고 분석했다.

그는 한국 화장품 산업의 호황 속에서 한국콜마의 올 2분기 실적에 대한 아쉬움은 당분간 지속되며 주가 회복이 더딜 것으로 내다봤다.

다만, 한국콜마가 화장품 산업의 성장에 가장 안정적으로 꾸준한 수혜를 본다는 점은 분명하기 때문에 주가 조정에 따라 밸류에이션 매력이 확보될 때 매수 기회로 활용하기를 추천했다.

![소년범 절반 정신질환…의사는 비상근 2명뿐[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051100305t.jpg)